- 企业

- 供应

- 求购

- 资讯

新一期财联社“C50风向指数”结果显示,7月买断式逆回购到期处于年内较高水平,叠加同期政府债供给放量与季初财政存款回笼,央行对冲操作,尤其是买断式逆回购与MLF的续作力度,将主导 7 月中下旬资金面走向。在参与调查的21家机构中,超9成认为7月资金面有望维持均衡偏松,跨季后DR001或继续在1.3%-1.35%波动。

展望7月,市场的关注集中促销费、扩内需政策,对货币宽松预期不高,降息核心制约在银行息差、通胀位置和外部利率环境,降准概率略高于降息,但MLF、结构性工具等仍有替代性,超八成机构建议以存量政策落地为关键观察节点。债市方面,10年期国债下限判断仍集中在1.65%-1.70%,上限维持在1.8%附近。

“C50风向指数调查”是由财联社发起,由市场中的各类研究机构参与完成,结果能够较为全面地反映市场机构对于宏观经济走势、货币政策感受以及金融数据的预期。共有21家机构参与本期调查。

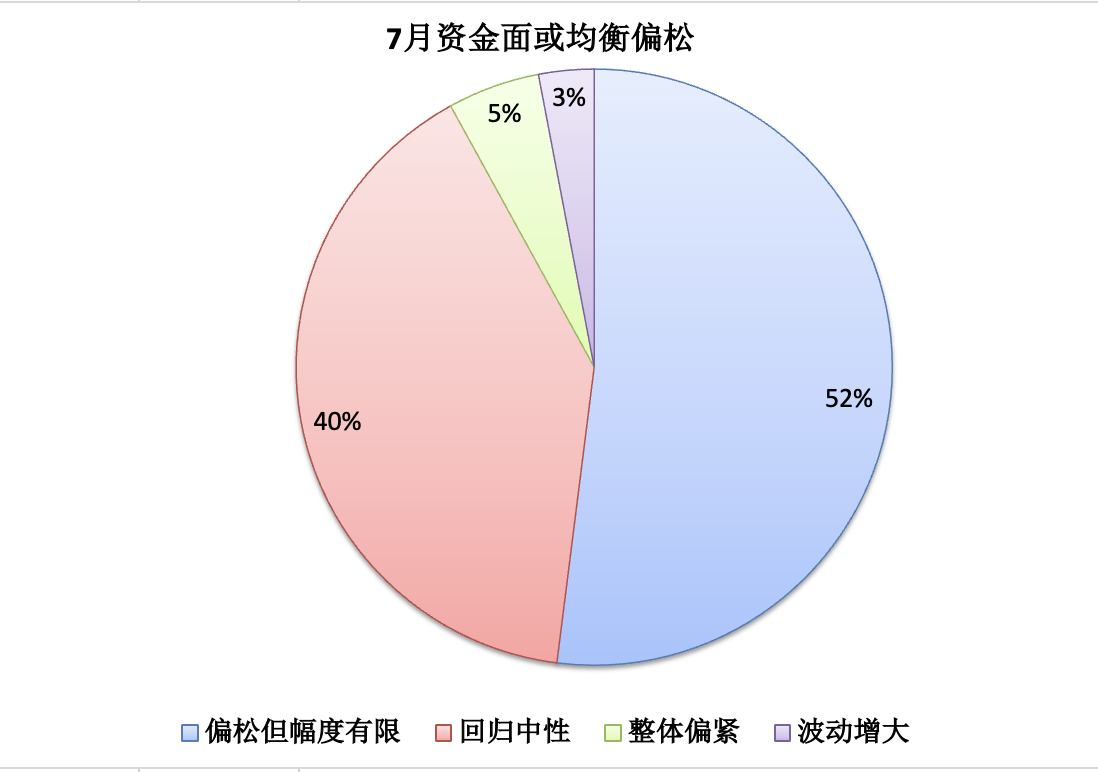

7月资金面大概率维持中性偏松格局,短端利率中枢或较6月小幅下移

财联社C50风向指数调查显示,多家机构预计7月资金面将呈现“中枢小幅回落、波动时点清晰”的格局,大幅宽松与极端收紧均难以出现。

在参与调查的21家机构中,11家(占比52%)认为资金面“偏松但幅度有限”;8家(占比40%)选择“回归中性”;选择“整体偏紧”和“波动增大”的机构分别仅占5%、3%。

中国银河证券刘雅坤、周欣洋表示:“央行的灵活投放下,实体需求显著改善前流动性充裕的大环境不会改变,预计跨季后资金面可能会有边际宽松表现,但也难再回到此前超宽松状态,后续均衡运行可能性更大。”

天风证券固收首席谭逸鸣也表示:“跨季后资金利率中枢有望边际下移,而后或在新的点位窄幅震荡,但市场所期待的大幅宽松或难以兑现,核心在于,央行“中性呵护、不溢不满”的态度并未发生方向性变化,只是随着资金面状态切换,在操作重心上有所调整。”

尽管7月资金面大概率维持中性偏松格局,但流动性依然面临两大扰动。

一是今年政府债净融资节奏偏慢,7月或为年内政府债供给大月,净融资规模或显著抬升,季初缴款扰动不小;二是7月央行中长期资金到期规模显著上升,买断式逆回购到期为主力,续作力度成为中下旬资金面关键变量。

“据现有到期安排,7月央行中长期资金到期合计约22200亿元,其中买断式逆回购到期1.7万亿元为绝对主力,1年期MLF到期4000亿元,3个月及以上国库现金定存到期1200亿元。”财通证券首席经济学家孙彬彬预计。

在他看来,7月买断式逆回购到期处于年内较高水平,叠加同期政府债供给放量与季初财政存款回笼,央行的对冲操作,尤其是买断式逆回购与MLF的续作力度,将主导7月中下旬资金面走向。

“从央行当前等量续作买断式逆回购、超量续作MLF的操作来看,我们认为央行或维持中性偏松的流动性,支持政府债券顺利发行并助力银行加大信贷投放力度。”孙彬彬表示。

7月政府债供给将迎温和放量,短期内央行货币政策难以转向收紧

政策面上,7月将迎来二季度GDP增速发布,随后进入下半年政策布局的关键窗口。

在此背景下,政府债会加速发行吗?多家机构认为,答案是肯定的,7月政府债供给将会迎来加速。据财通证券孙彬彬、隋修平等测算,7月政府债净融资1.45万亿元,环比增加5296亿元,同比增加1949亿元。其中,国债发行1.44万亿元,净融资7764亿元,同比增加3345亿元。

“随着新型政策性金融工具以及相关项目储备落地,三季度地方债或迎来加速,8-9月或是地方债发行高峰。”孙彬彬预计,7月地方债实际发行0.94万亿元,净融资0.67万亿元,同比减少1396亿元。

“在全年限额确定的情况下,政府债在上半年少发的部分或于下半年集中发行。根据剩余额度测算,下半年政府债净融资规模预计为7万亿元。”兴业证券首席经济学家刘郁表示,今年上半年经济表现整体偏弱,财政发力支持经济的必要性较强。综合来看,供给压力或还是落在三季度,大规模推延至四季度发行的概率不高。

“不论政府债发行最终以何种节奏落地,对于即将到来的7月,政府债供给压力都相对温和,整体规模或与今年5月接近。而8、9月面临的政府债供给压力均较大,其中9月可能成为年内净发行的最高点。”刘郁表示。

政府债供给冲击能否演变为债市的趋势性利空,核心取决于货币政策的配合力度。

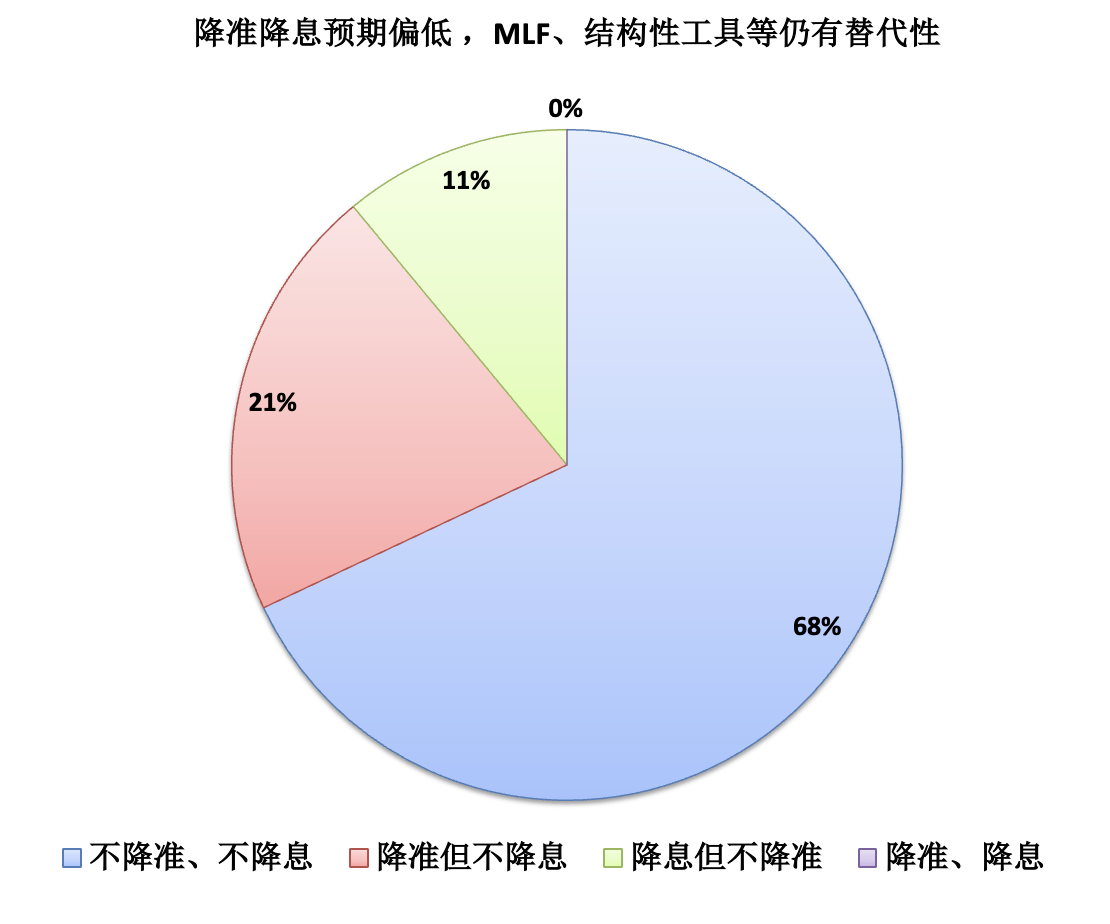

展望下半年,市场认为总体定调上依旧是“用足用好”存量政策。财联社C50风向指数调查显示,市场对增量政策的预期不高,超八成机构建议以存量政策落地为关键观察节点。

在参与调查的21家机构中,15家(占比68%)认为未来三个月央行“不降准、不降息”;4家(占比21%)选择选择“降准但不降息”;选择“降息但不降准”和“降准、降息”的机构分别仅占11%、0%。

“当前经济决策的重心是坚定不移做科技创新,政策导向上强调正确的政绩观,实际操作上对政府加杠杆保持一定克制。因此,今年出大政策的可能性较低。”隋修平预计。

“尽管二季度GDP完成目标的难度加大,但央行短期总量放松的意愿并不强。”华福证券固收首席李一爽表示。

刘雅坤表示:“后续降准降息或保持克制,多种总量工具的组合使用以及结构性工具的落地或更可期。”

后续若7-8月政府债供给大幅放量等扰动资金面,央行或进一步加码逆回购操作、扩大国债买卖操作规模,平抑流动性冲击。

此外,海外原油、工业金属价格波动仍存,输入性通胀存在结构性传导隐患,但国内终端消费需求修复温和,全面通胀大幅上行概率偏低,短期内央行货币政策难以转向收紧。

评论区