- 企业

- 供应

- 求购

- 资讯

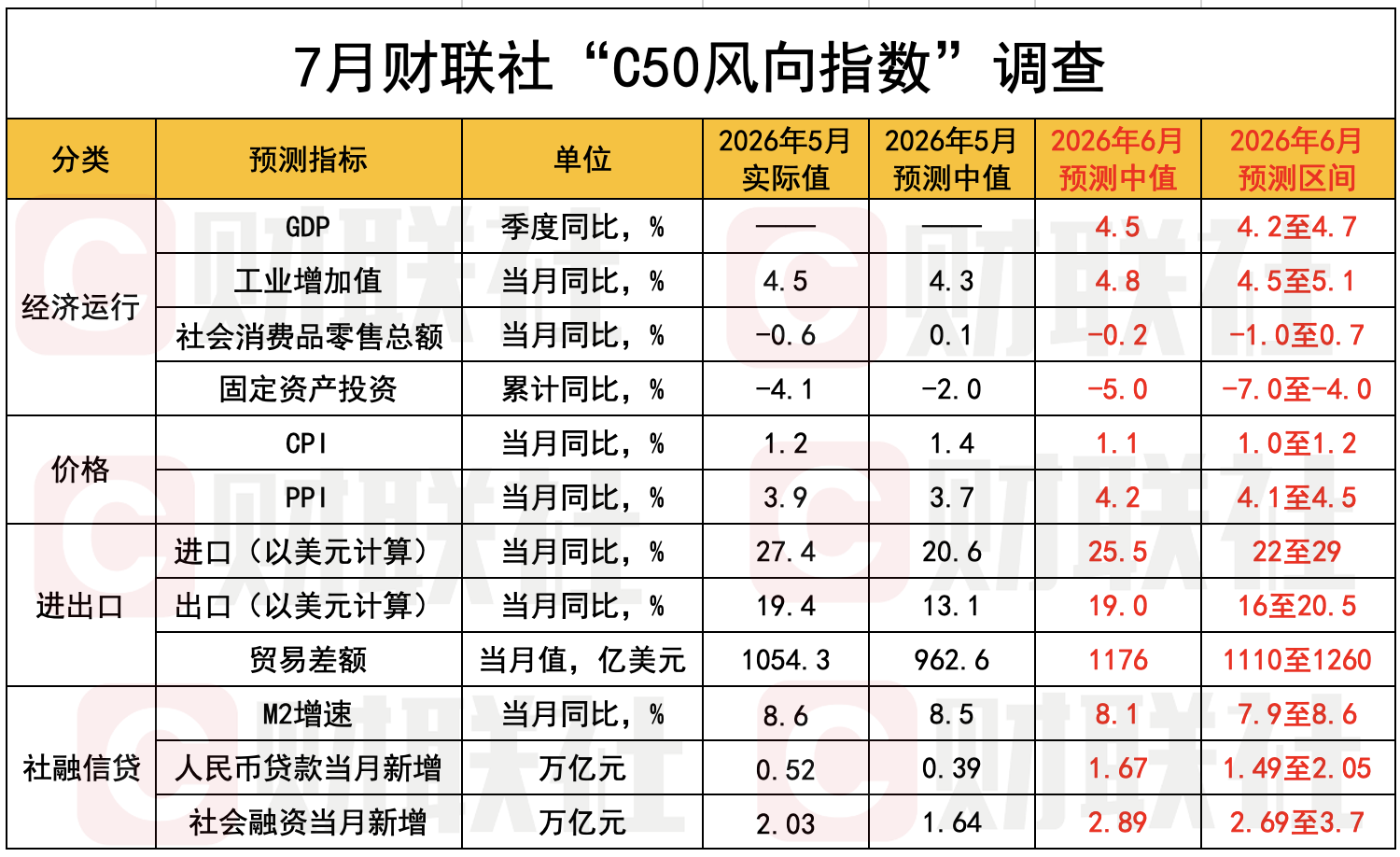

新一期财联社“C50风向指数”结果显示,在贷款“降速提质”的新常态下,6月信贷或延续同比少增,市场机构预测中值为1.67万亿元;另对6月新增社融的预测中值为2.89万亿元,或同比少增1.31万亿元。货币增速方面,6月M1、M2同比增速或较5月有所下行。

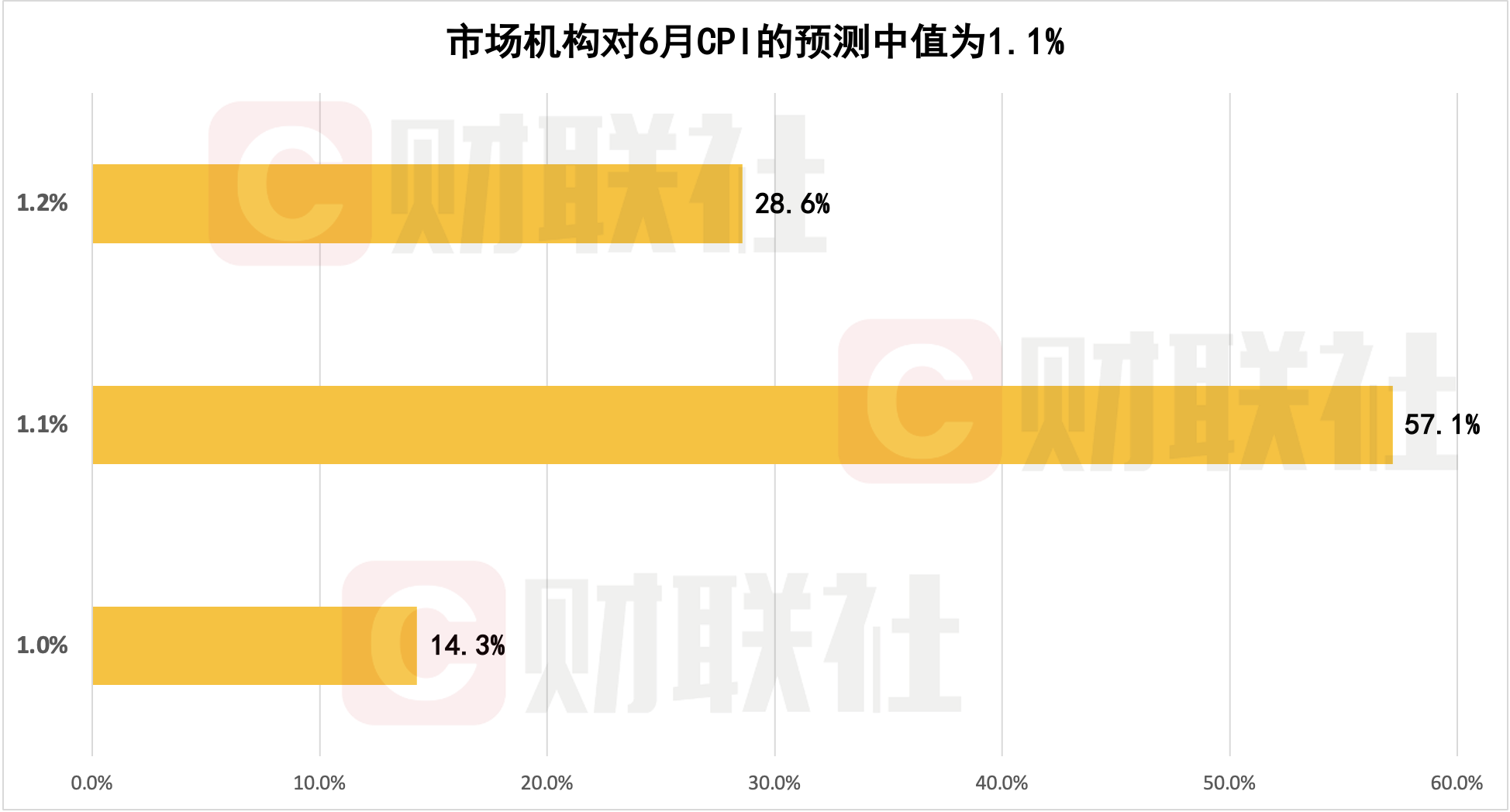

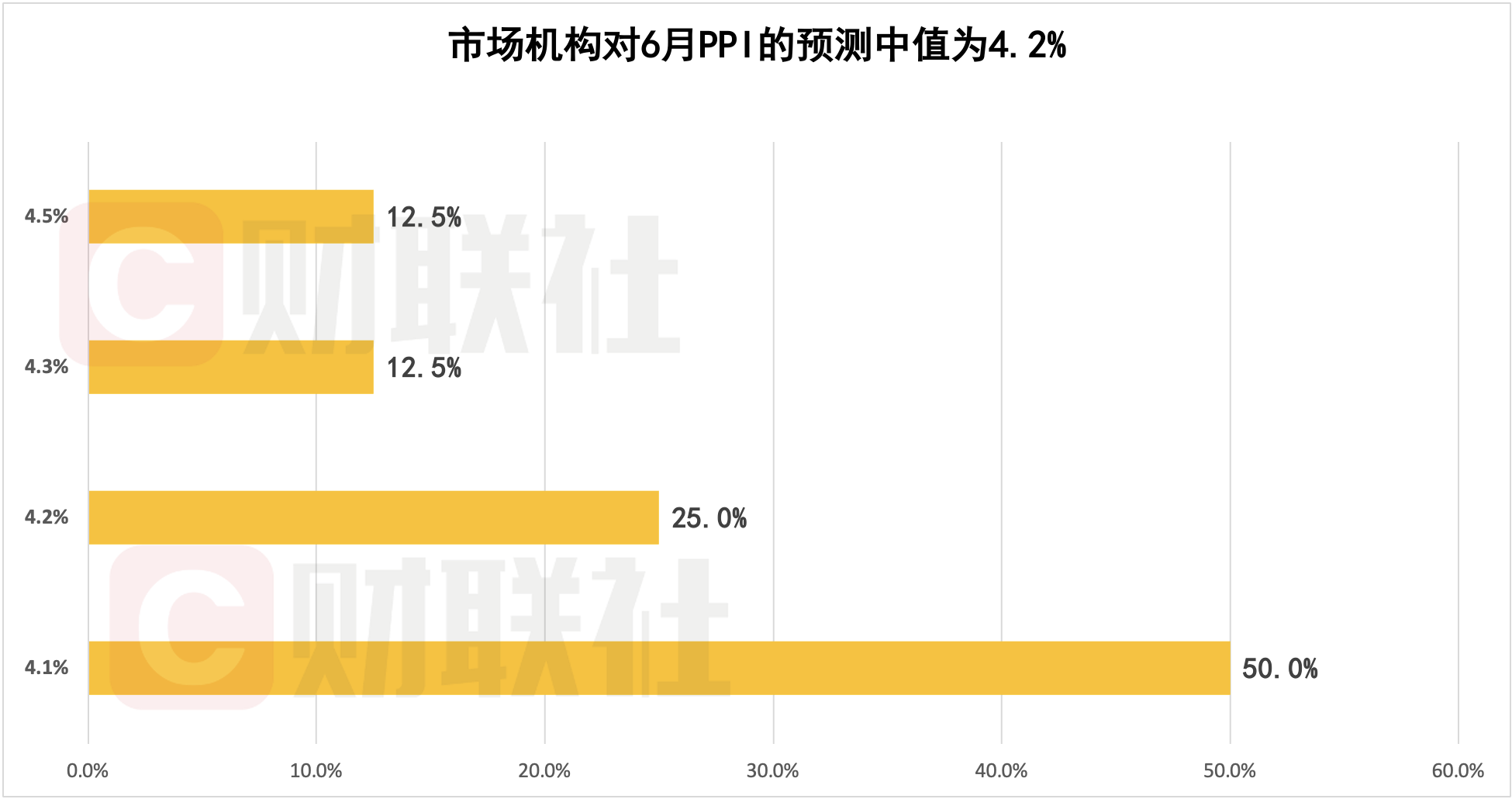

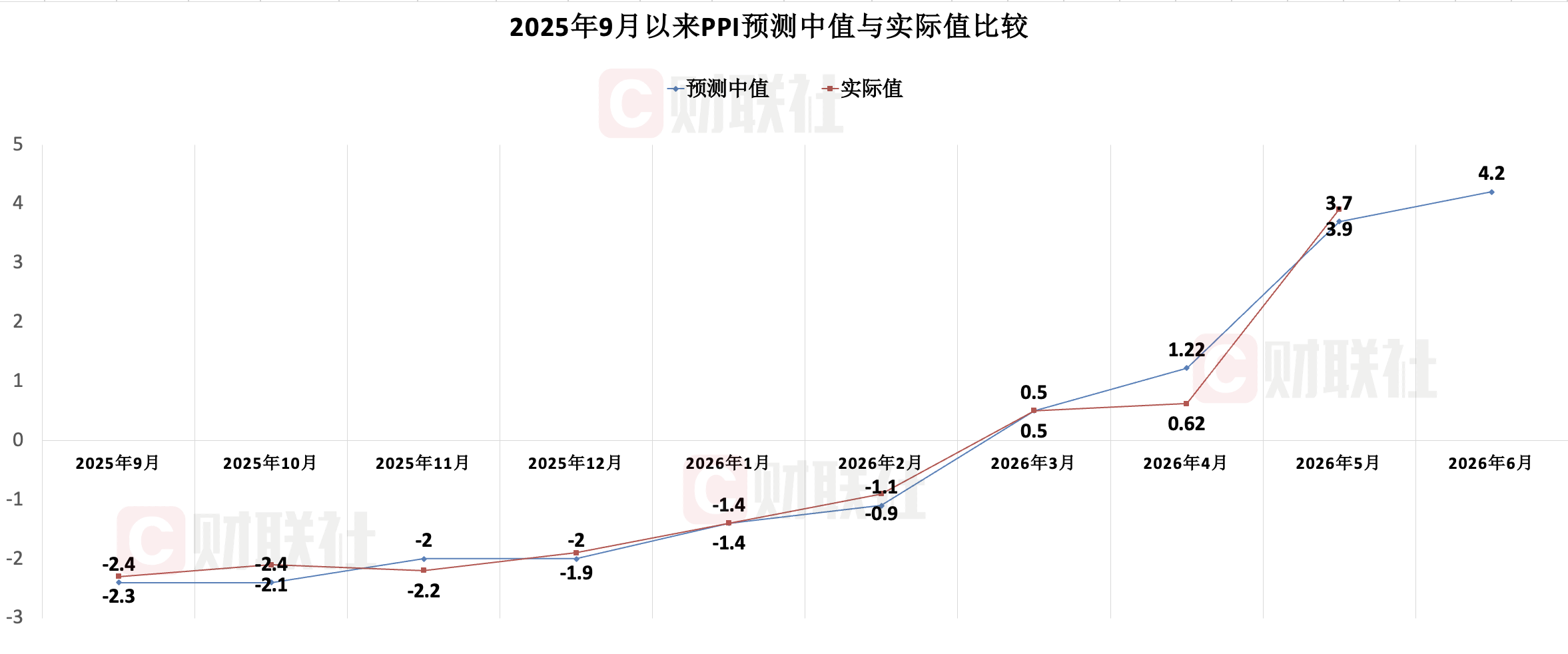

通胀方面,6月物价或继续呈现K型走势,PPI同比涨幅扩大,CPI 同比复苏放缓。具体来看,市场机构对6月CPI同比增速预测中值为1.1%,对PPI同比增速预测中值为4.2%。

“C50风向指数调查”是由财联社发起,由市场中的各类研究机构参与完成,结果能够较为全面地反映市场机构对于宏观经济走势、货币政策感受以及金融数据的预期。共有近20家机构参与本期调查。

6月人民币新增贷款或延续同比少增,市场预测中值为1.67万亿元

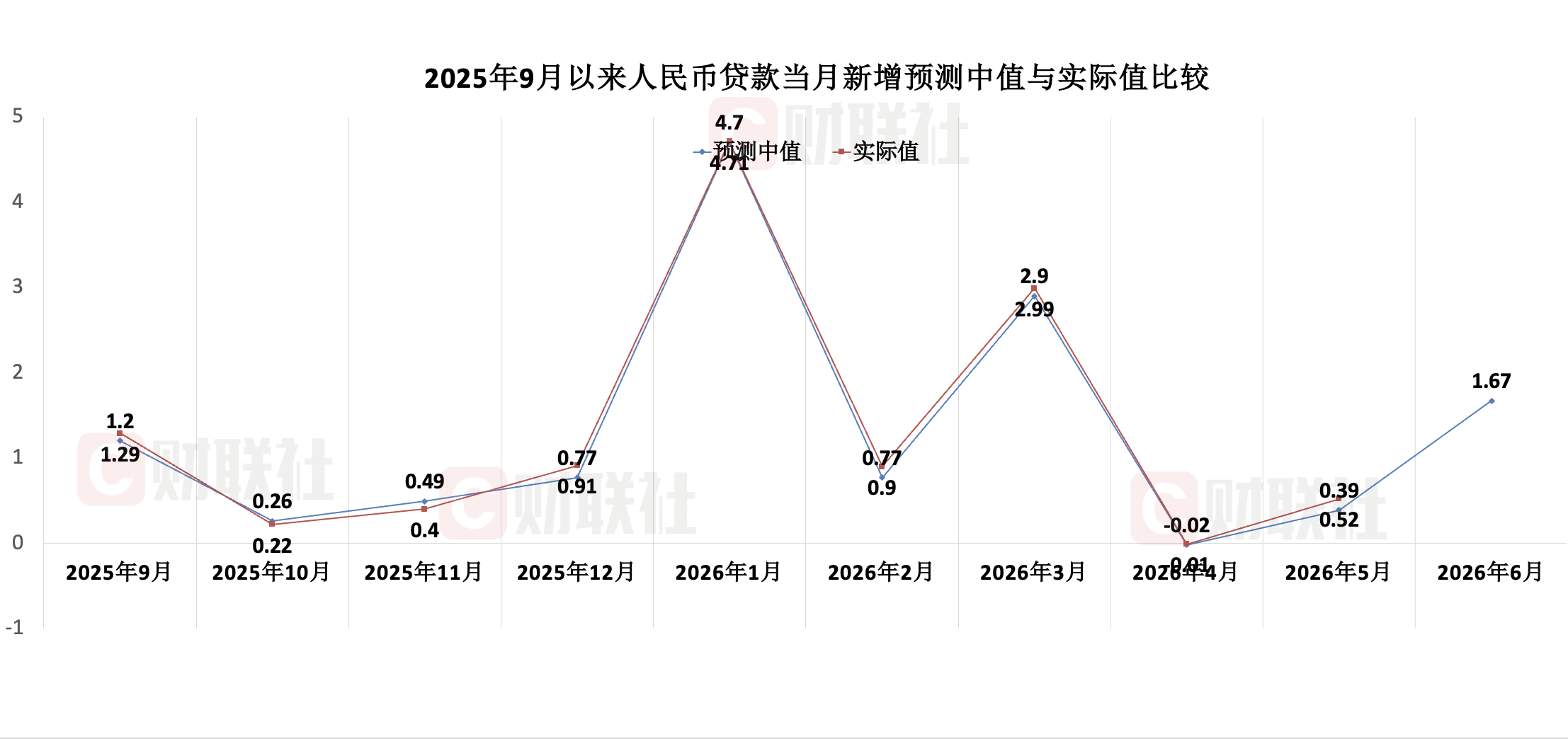

2026年前五个月,人民币贷款增加9.11万亿元,较去年同期少增1.57万亿元。从单月数据看,5月新增人民币贷款0.52万亿元,同比少增0.1万亿元。

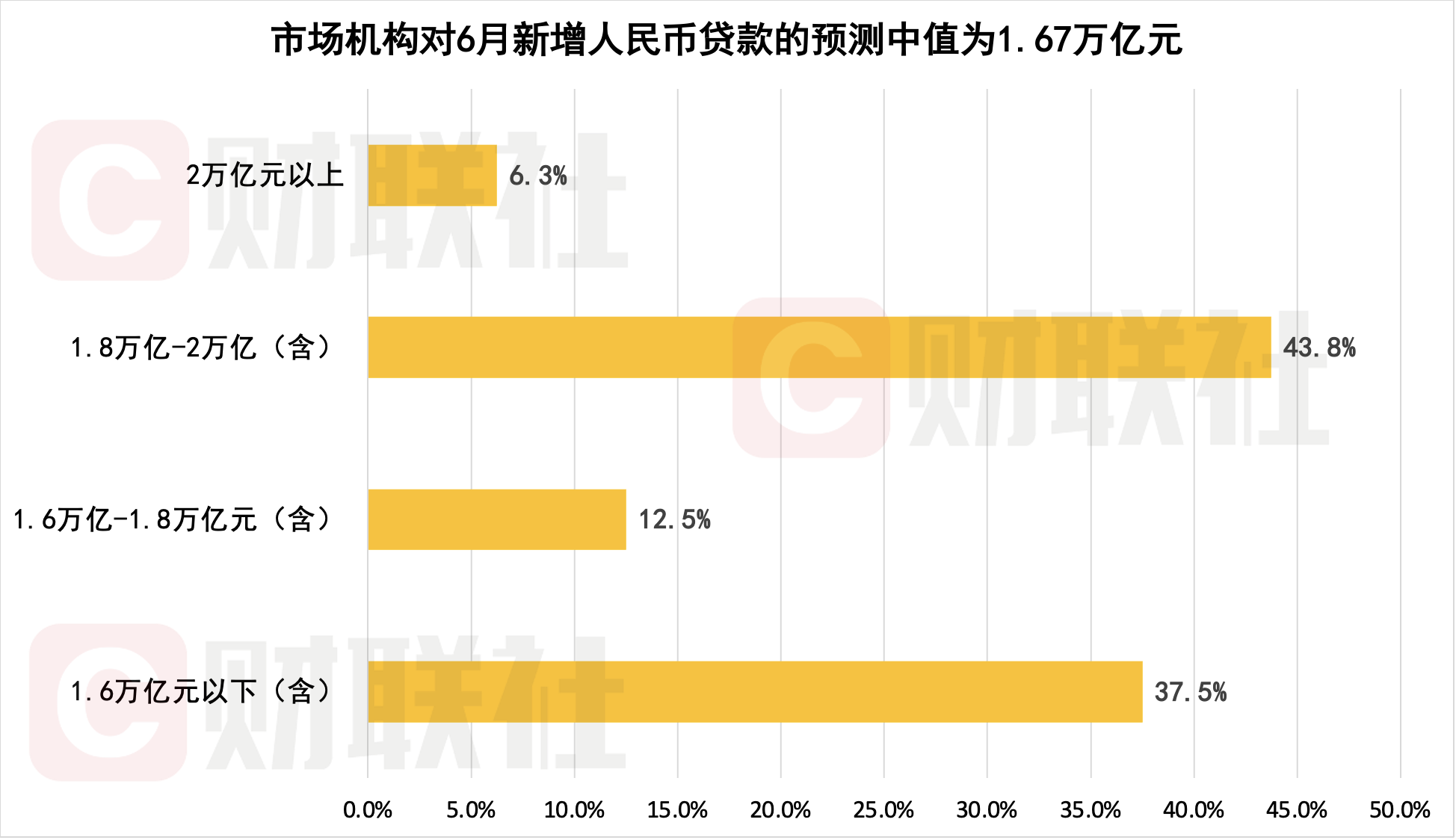

本期调查显示,6月新增人民币贷款或延续同比少增,市场机构预测中值为1.67万亿元,较2025年同期的2.24万亿元少增0.57万亿元,预测区间为1.49万亿至2.05万亿元。

综合各家机构观点,季末考核月,信贷投放历来有冲量惯性,而5月基数处于低位,6月新增信贷环比回暖可期,但同比少增格局大概率延续,实体融资需求的实质性修复仍需等待政策合力与时间验证。

在光大证券王一峰、赵晨阳看来,有效需求不足、贷款定价自律管理、债贷置换三重因素影响下,叠加梳理正确政绩观、坚决摒弃唯规模论的导向,信贷规模增长降速明显。结构层面,对公稳、零售弱分化格局延续,居民贷款增长承压,票据、对公短贷贡献度高。

具体来看,企业部门层面,市场预计中长贷需求疲软。数据显示,截至6月26日,石油沥青装置开工率、水泥发运率的6月均值分别录得13.8%、41.7%,较2025年6月变化-17.4、0.6个百分点。

浙商证券首席经济学家李超表示:“企业中长期融资需求仍然偏弱,当前企业盈利预期和资本开支意愿尚未明显改善,制造业和民间投资相关融资需求不强,季末基建和政策性项目投放或带动企业中长期贷款环比增加,但同比表现仍偏弱。”

短贷与票据融资则继续充当增量主力。 “6月企业经营景气度边际回升,叠加年中财务结算、货款支付等场景需求,对公短贷读数或季节性放量。同时,考虑到季末银行考核对应的冲量诉求仍在,预计福费廷、法人透支等短贷投放强度不弱。”王一峰指出。

票据融资方面,6月票据承兑、贴现发生额同比分别增长14.4%和12.7%,贴现承兑比约80%,虽略低于去年同期81%,但对新增贷款的贡献度预计仍高于去年同期,发挥“补位”作用。

居民部门层面,房地产销售转入淡季,不同区域、项目冷热不均。数据显示,6月1日-25日,30大中城市商品房成交面积约638.9万平方米,较2025年同期小幅回落2.3%。

“居民贷款可能继续构成拖累,房地产销售仍未出现趋势性回升,居民购房预期和房价预期偏弱,按揭贷款需求不足;汽车、家电等耐用品消费表现偏弱,也会限制居民短期消费贷款扩张。居民贷款可能较4-5月有所修复,但仍难回到去年同期水平。”李超判断。

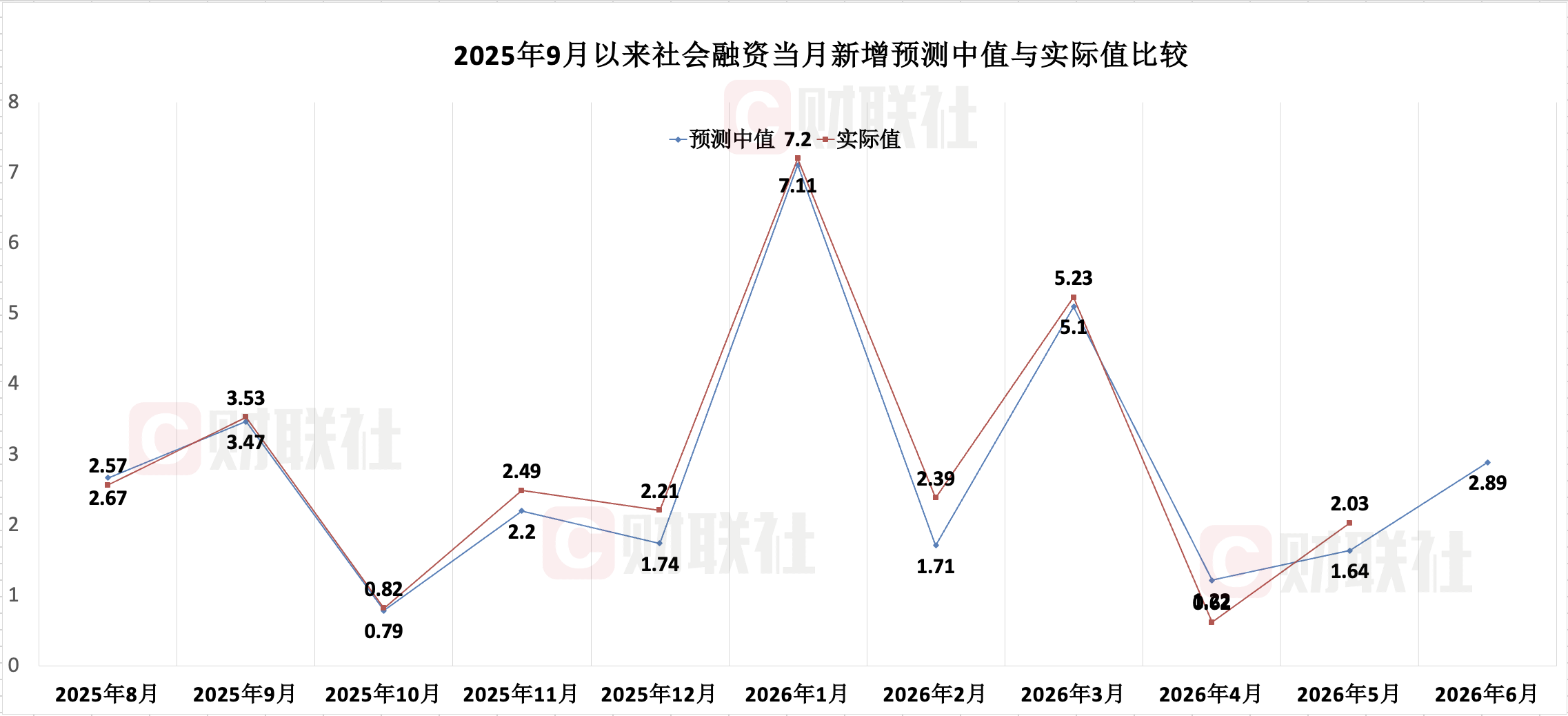

6月新增社融或同比少增,市场预测中值为2.89万亿元

今年前五个月,社会融资规模增量累计为17.48万亿元,比上年同期少1.16万亿元。从单月数据看,5月社融新增规模为2.03万亿元,同比多增0.26万亿元。

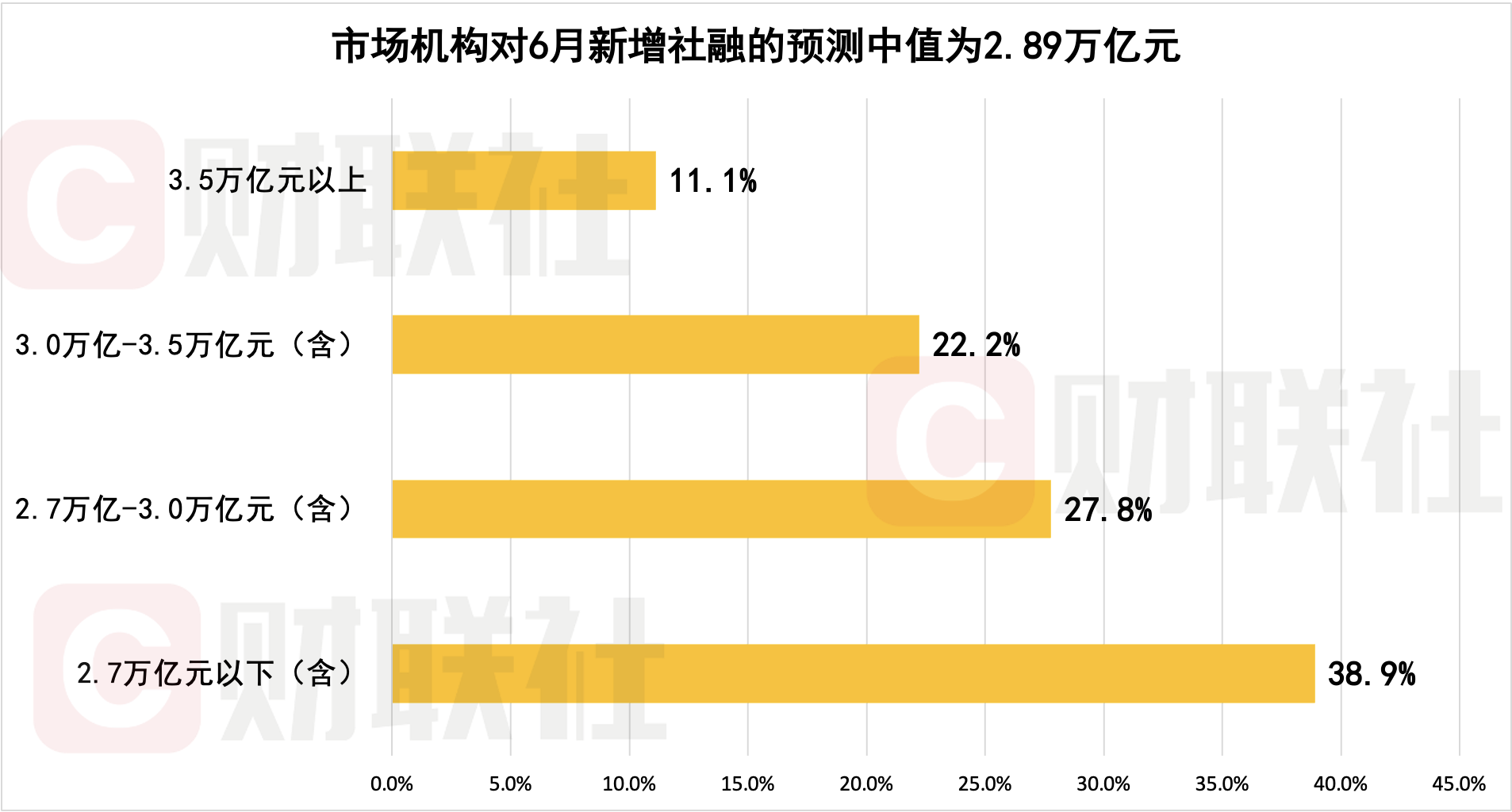

本期调查显示,市场机构对6月新增社融规模预测中值为2.89万亿元,较2025年同期4.2万亿元少增1.31万亿元,参与机构预测区间为2.69万亿至3.7万亿元。

6月,受政府债券融资节奏放缓、未贴现票据负增扩大及信贷同比少增等因素影响,新增社融环比虽有回暖,但同比少增格局基本确立,存量社融增速料延续回落态势。

具体分项来看,直接融资呈现“政府债拖累、信用债支撑”的分化格局。

Wind数据显示,6月国债、地方债合计净融资9398亿元,同比少增4110亿元;而公司债、企业债、中票、短融等信用债合计净增5664亿元,同比多增3242亿元。

“我们预测6月社融增量同比明显少增”华源证券固收首席廖志明表示,社融增速于2025年7月阶段性见顶,未来半年季度社融增速或继续回落,2026年末社融增速或降至7.2%左右。

货币增速方面,6月M1、M2增速或均有所下行,M2-M1增速剪刀差走阔。

“预计M1增速在较高基数上有所下降,M2伴随信贷、社融增长放缓同步降速。”王一峰认为,6月居民、对公账面活期资金增加,M1增量环比5月进一步回升,但考虑去年同期基数较高,6月M1增速大概率回落至5%下方,其预计在4%-5%之间。6月贷款、社融增量均不及去年同期,叠加去年同期高基数影响,其预计M2增速回落至8.2%附近,6月末M2-M1增速剪刀差或走阔至4个百分点。

在兴业银行首席经济学家鲁政委看来,结汇作为当前支撑企业资金活性的重要渠道,由于6月美元兑人民币汇率在6.81附近相对平稳,预计该渠道对M1的支撑作用也将小幅弱化。在基数上,2025年6月M1在信贷回暖、化债加速等驱动下反弹,单月增量高于季节性水平,将使得2026年6月同比读数承压。

6月资本市场行情出现反复,非银存款的高增态势或边际减弱,居民存款搬家的速度或有所放缓。同时,预计6月财政支出和信贷投放对广义货币的贡献将持续温和。在基数上,2025年6月M2增量接近于季节性水平,对同比增速的压制相对较弱。综合测算,6月M2读数将小幅下行。

6月CPI同比或小幅回落,PPI同比或小幅上升

5月CPI同比上涨1.2%,不包含食品和能源价格的核心CPI同比增速放缓0.1个百分点至1.1%。从同比读数来看,市场机构对6月CPI预测中值为1.1%,预测区间为1.0%-1.2%。

对于6月CPI同比或小幅回落,市场预计主要受猪价低位震荡与能源价格下行双重影响。

数据显示,五一、端午假期过后,猪价支撑减弱,6月猪肉批发价格中枢环比跌幅扩大至1.9%。截至6月末,全国猪肉批发均价14.6元/公斤,同比跌幅仍维持在28%左右。

能源方面,布伦特与WTI原油价格在月内持续回落。市场机构认为,基于现行定价机制,国内本月汽、柴油价格累计下调1040元/吨、1000元/吨,且开启调价窗口较早,可能对能源消费品通胀读数产生明显下拉,成为本月显著拖累项。

“后续来看,国际油价仍将受地缘局势主导仍具有较大不确定性,国内成品油调价窗口的落地节奏与传导效应,将是影响交通分项走势的关键变量,需持续跟踪油价变动对物流、餐饮等中下游行业成本的传导情况。”李超指出。

核心CPI来看,在商品消费政策红利与服务消费场景修复的共同支撑下,市场机构预计6月核心CPI同比涨幅有望延续。

5月PPI同比上涨3.9%。从同比读数来看,市场机构预计6月PPI同比增速或小幅上升,预测中值为4.2%,预测区间为4.1%-4.5%。

数据显示,6 月出厂价格指数回落 3.7 个百分点至 48.2%,主要原材料购进价格指数回落 6.3个百分点至54.2%。高频来看,6 月原油现货均价大幅下行,螺纹钢小幅下行。

中国民生银行首席经济学家温彬表示:“出厂价格跌至荣枯线以下,原材料购进价格涨幅收窄,上下游分化格局延续。基于PMI指标和高频数据判断,预计6月PPI环比或小幅上涨”。

多位市场机构人士认为,PPI同比正在筑顶,6-7月的读数可能是年内高点。

财通证券首席经济学家孙彬彬表示:“这一轮油价上行带动 PPI 环比上行 2-3 个百分点,而随着油价回落至冲突前水平,PPI 环比也将逐步回吐此前的涨幅,预计7月、8月PPI同比读数分别为 3.5%、2%”。

评论区