- 企业

- 供应

- 求购

- 资讯

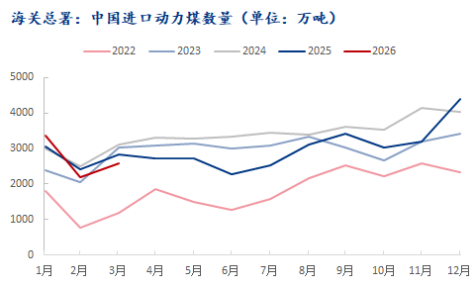

海关总署最新数据显示,2026年3月中国进口动力煤2592.4万吨,环比2月的2198.1万吨增长了18%,实现季节性回暖;但同比仍下降8%,整体延续年初以来的同比偏弱态势。1-3月,我国累计进口动力煤8139.6万吨,同比下降2%,受印尼出口额度调整及外盘价格高位震荡影响,进口节奏较去年同期整体放缓,与国内煤炭保供稳价、需求结构调整的大背景相契合。

数据来源:钢联数据

一、3月中国进口动力煤2592.4万吨,同比下降8%

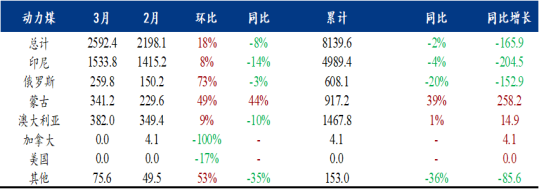

分国别来看,我国自印尼进口动力煤1533.8万吨,环比增长8%,3月进口量占总进口量的59.2%,印尼主力供应国地位无可替代。相较2月环比增量主要由于春节后沿海终端补库需求陆续释放,叠加印尼部分矿区可按照往年生产配额进行生产,进口贸易商采购量有所提升。但因印尼国内RKAB审批进程缓慢,部分矿区生产扰动等因素影响下,同比去年进口量仍有收紧态势。

3月我国自俄罗斯进口动力煤259.8万吨,环比大增73%,1-3月累计进口608.1万吨,同比下降20%。3月俄煤进口量大幅反弹,主要得益于国内工业用电需求回升,俄煤在中低卡煤种上的性价比优势凸显,同时边境口岸通关效率有所提升,前期延迟交付的订单集中落地。但累计进口同比降幅达20%,也反映了年初至今以来俄煤进口节奏相对偏缓,部分时段受物流成本上涨、通关流程调整影响,贸易商采购节奏更为谨慎,整体规模较去年同期明显收缩。3月我国自澳大利亚进口动力煤382.0万吨,环比增长9%,1-3月累计进口1467.8万吨,同比增长1%。3月澳煤进口量环比小幅回升,主要受国内部分沿海电厂高卡补库需求拉动,澳煤在高端电厂及工业锅炉中的品质优势仍不可替代。单月同比虽有小幅下降,但累计进口同比已由负转正,表明年初以来澳煤进口节奏整体维持平稳,进口量较去年同期略有改善。

各进口来源国月环比均有不同程度的增长,而蒙古则是唯一实现同环比双增长的国家,也是累计同比增速最高的国家,这一亮眼表现主要得益于中蒙边境口岸通关效率的持续提升,使得前期挤压订单能够快速流通,另一方面随着内陆下游非电行业开工率有所回升,进口蒙煤的性价比优势明显,进口量也实现大幅增长。

数据来源:钢联数据

二、内贸煤价差优势明显,一季度同比减量符合预判

国内供应方面,1-3月国内动力煤产量维持高位,主产区煤矿产能稳定释放,保供稳价政策持续发力,长协煤供应保障能力充足。进口煤整体同比下降,对国内市场的补充作用有所弱化,尤其是印尼、俄罗斯煤进口同比下滑,进一步凸显了国内供应的主导地位。但蒙古煤进口的大幅增长,为内陆部分非电行业提供了低成本补充,缓解了部分区域的供应压力。国内需求方面,进入3月后,居民取暖用电有所下降,叠加电厂库存整体处于高位,补库节奏偏温和,未出现大规模集中采购,传统用煤淡季下采购压力较小。

价格方面,3月整月国内动力煤价格维持在合理区间,长协煤价格稳定,市场煤价格受供需宽松影响小幅波动。但国际市场方面,由于供给整体收紧,叠加东南亚部分国家释放需求,外盘报价相对高位运行,与内贸煤价格形成倒挂,进口煤的价格优势不足,导致贸易商及终端主动采购意愿不强,这也是进口煤同比下滑的重要原因之一。

三、预计第二季度同比去年或将延续减量

从国际供应表现来看,印尼方面RKAB审批政策落地后,生产配额大幅缩减局面已确定,叠加其国内DMO执行标准同步上调,出口整体面临减量预期。澳大利亚方面,由于东南亚及日韩等国对高卡需求向好,同时对价格接受度较高,利润引导下澳煤或更倾向于东南亚市场,出口至中国的量将维持小幅缩减趋势。

从国内终端需求来看,虽第二季度处于夏季用煤高峰,但近年来清洁能源的不断发展,火电市场份额将有一定程度压缩,叠加长协煤供应持续稳定,终端库存压力较小,最关键的是当前进口煤相较内贸煤仍无明显价格优势,因而进口煤难现增量。

综上所述,预计中国二季度进口量在日耗增长预期下,进口量环比有所增长,但受制于供应端出口减量压制以及国内终端对价格接受度处于偏低水平,同比去年同期或将继续小幅回落。后期需关注天气变化对终端采购的引导作用。

评论区