- 企业

- 供应

- 求购

- 资讯

【核心摘要】

7月31日,日本央行意外宣布加息,结束了其长期的“零息”政策。这一举措引发了全球金融市场的震动,导致大量日元套息交易平仓。投资者纷纷将美元、比索和澳元等货币兑换成日元,推高了日元汇率,同时导致美元贬值,人民币被动升值。由于人民币也具有日元类似的低息属性,自2023年以来,人民币与日元汇率变化具有一致性,此次日元走强也带动人民币被动升值。8月5日,美元兑在岸人民币汇率跌至7.136,几乎抹平年内涨幅。

与此同时,美国7月制造业PMI降至46.8%,失业率升至4.3%,市场对美国经济衰退的担忧加剧。美联储9月降息的预期增强,美国长债收益率稳步下滑,进一步缩小中美利差,减轻人民币汇率的压力,为中国央行降息提供了空间。7月,中国央行将中期借贷便利(MLF)利率下调20个基点后,各大银行也纷纷下调存款利率,以捍卫净息差。由此,前期掣肘央行降息的两大因素:中美利差和国内银行净息差压力有所缓解,打开降息空间。

但需注意,此次人民币升值主要是由于日元套息交易平仓引发的流动性冲击,持续性仍需观察。国内经济状况仍然是决定人民币汇率的关键因素。目前,内需修复不足,出口增长强劲但后期面临压力,人民币升值空间有限。此外,美国降息时间和空间仍有很高的不确定性。

而且,央行强调关注实体经济的资金需求变化,对降息或采取谨慎态度。今年以来,央行持续表示中国的货币政策立场是支持性的,旨在为经济持续回升提供金融支持,推动“降低长期利率”。的确,长期利率降低有利于减少实体经济资金使用成本,缓解个人和企业的债务负担。但仍需注意,尽管降息空间打开,由于前述的制约因素并未完全解除,同时央行强调关注实体经济的资金需求变化,预计降息仍将保持小步慢走的节奏,投资者需冷静看待降息预期带来的市场利好效果。

【正文】

一、日本央行加息引发的人民币被动升值潮

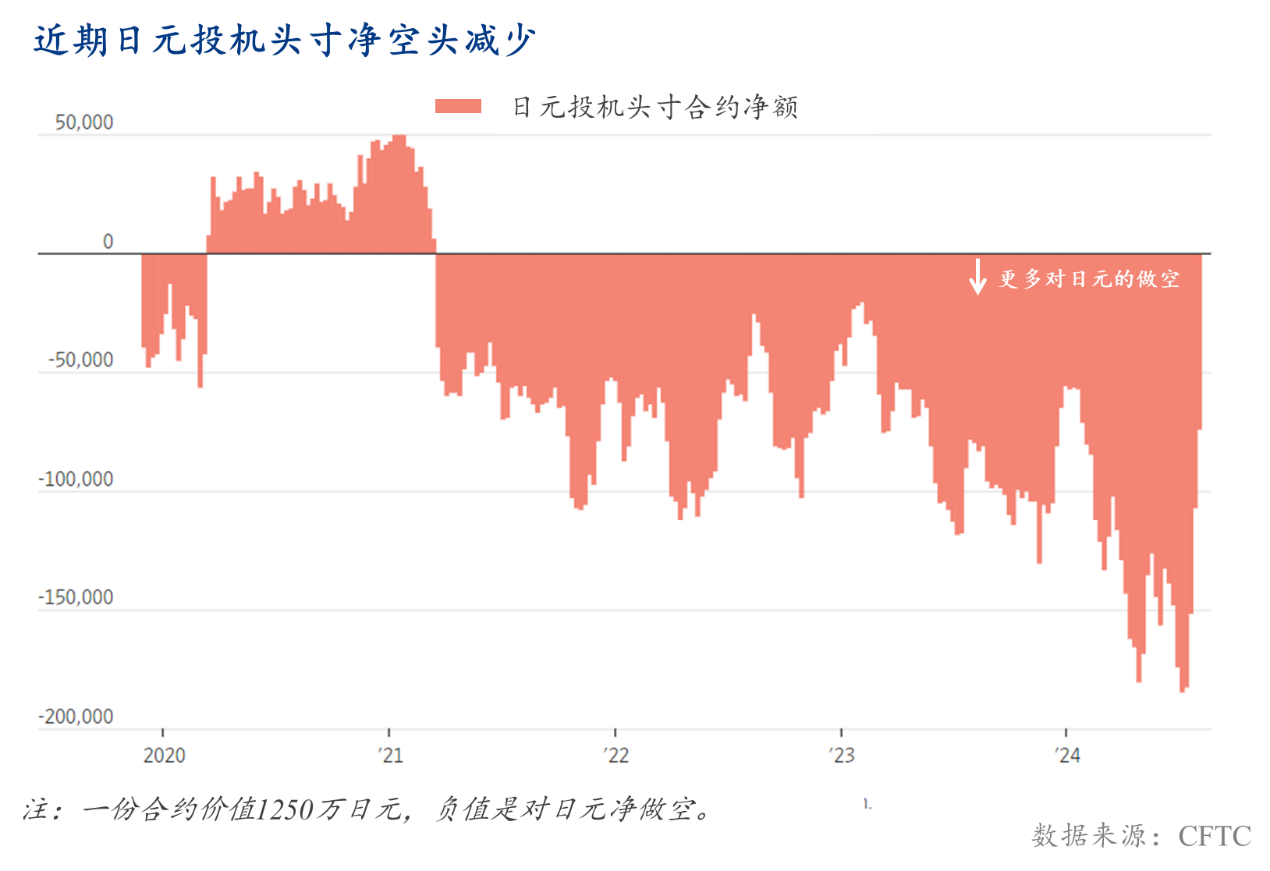

在无限量宽松政策下,日本利率长期处于低位甚至负区间,日元低息环境为套息交易提供沃土:投资者在日本以低利率借入日元,再将日元换成美国等高息国家的货币,并投资这些国家的股票、商品等高收益资产,从而获取高、低利息间的差额收益。

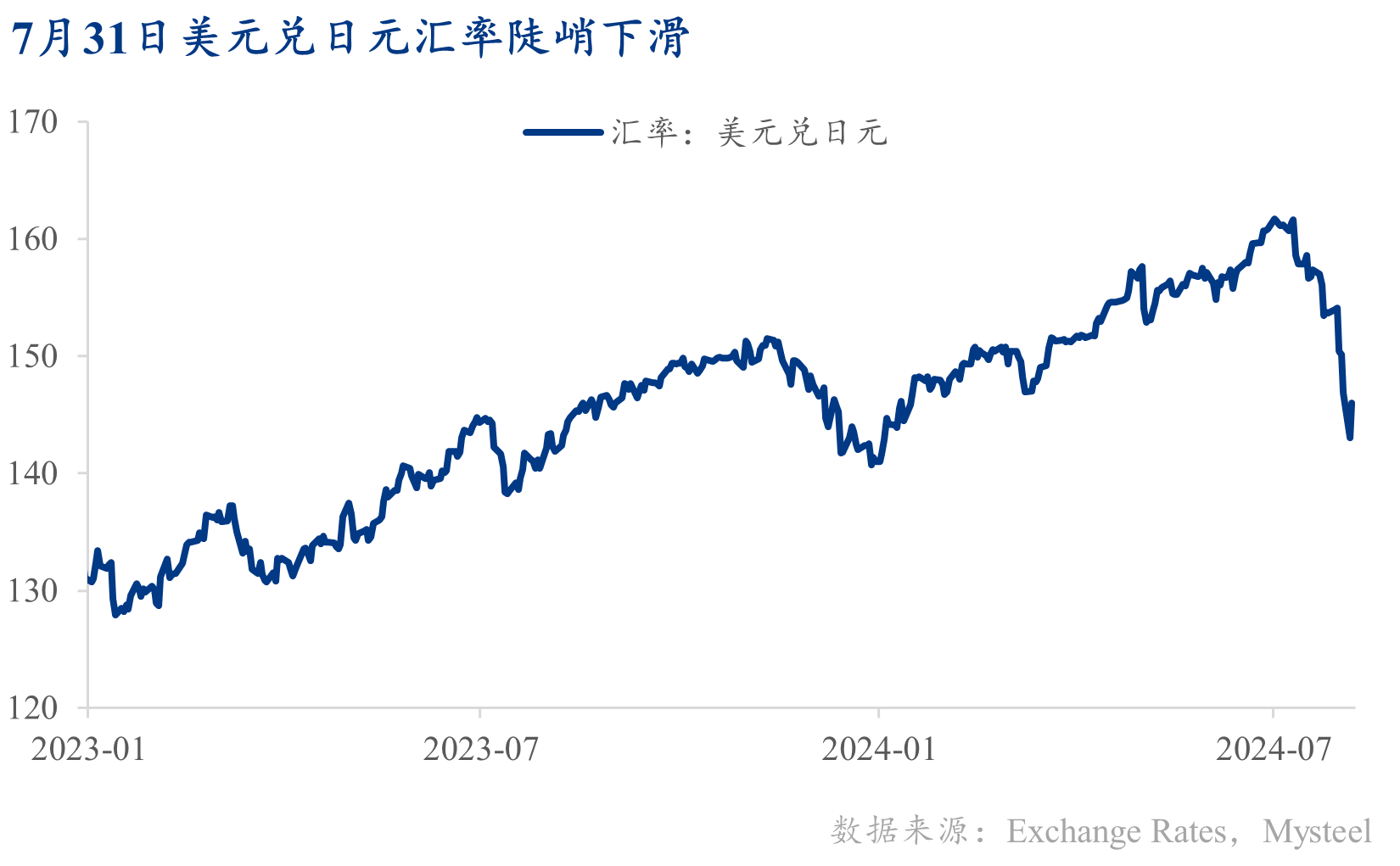

7月31日,日本央行意外宣布加息,将政策利率从0%至0.1%提高至0.25%左右,是自今年3月解除负利率政策以来的首次加息。在美日利差收窄预期下,通过日元进行套息交易的亏损风险加大,投资者纷纷解除套利交易,清算头寸离场,并将美元等货币兑换成日元,偿还日元借款,日元指数迅速走强,美元贬值。日本央行加息当日美元兑日元汇率降至150附近,8月5日继续下探至143。

由于人民币也具有日元类似的低息属性,自2023年人民币与日元汇率变化具有一致性,此次日元走强也带动人民币被动升值。8月5日,美元兑在岸人民币汇率跌至7.136,几乎抹平年内涨幅。

二、中美利差收窄:为中国降息打开新空间

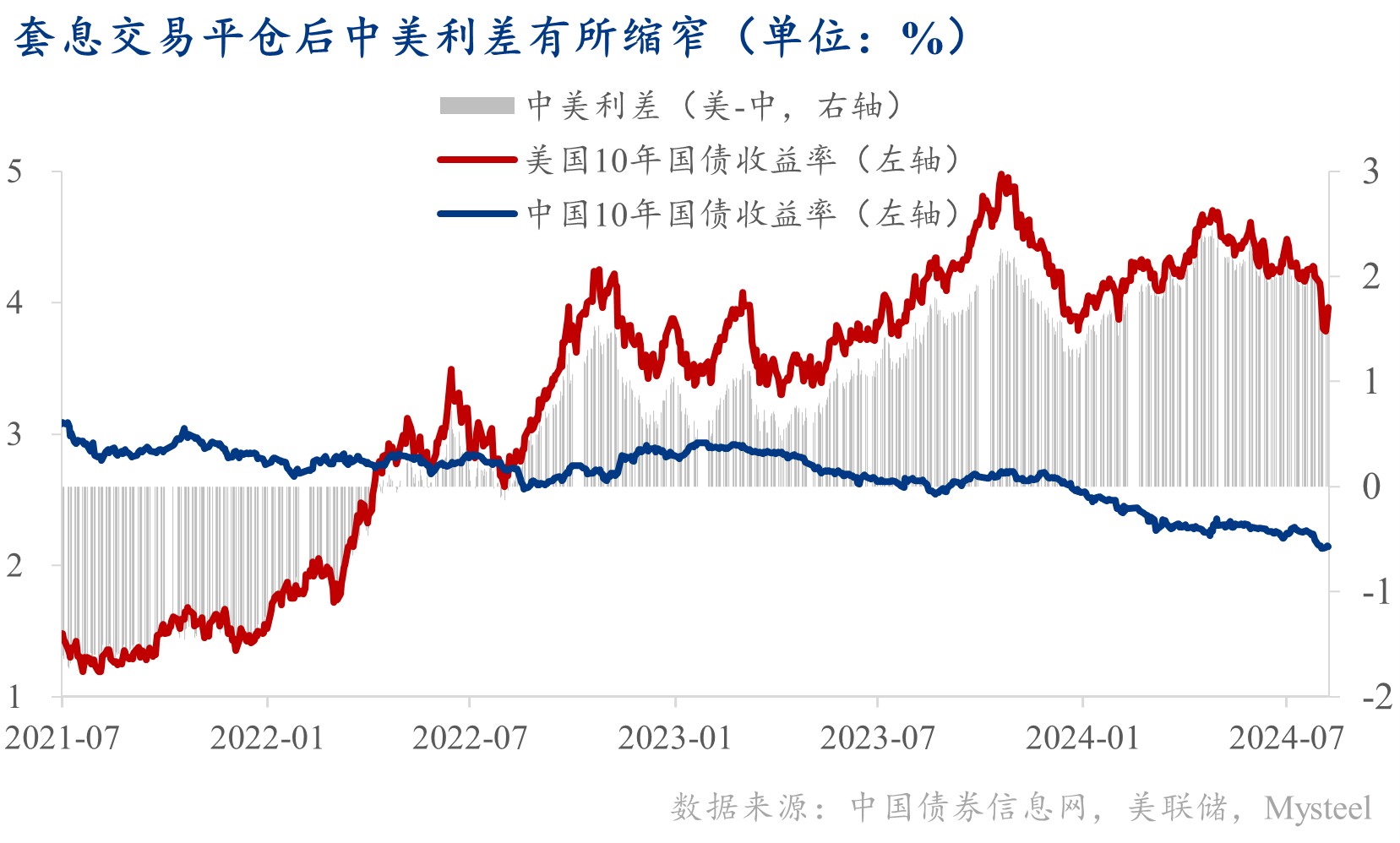

7月美国制造业PMI降至46.8%,大幅低于预期(49%)及前值(48.5%),制造业连续第四个月萎缩。7月美国失业率升至4.3%,高于预期(4.1%)及前值(4.1%),连续四个月失业率上行。

最新数据显示,萨姆法则(Sahm Rule)衰退指标为0.53%,触及0.5%的警戒值,由于萨姆法则对美国经济衰退的高验证率,市场对美国经济衰退的担忧渐浓。资金避险情绪高涨,纷纷从美股等高收益资产撤出,流向国债等稳定资产。一时间,美国国债需求上涨带动美债收益率下行,导致中美十年期国债收益率差值缩小。

目前央行以稳定汇率和净息差为首要任务,在美元强势的情况下,央行为了稳定人民币汇率,防止中美利差继续走低,不会轻易降息。但随着中美10年期国债收益率差额收窄,以及美联储9月降息预期增强,中美利息或继续缩小,减轻资金外流压力,为国内利率向下调整打开空间。

三、降息的可能性和面临的挑战:降息慢慢来

尽管今年以来,降息对于消费的刺激收效甚微,但降低贷款利率有利于减轻企业及个人的债务压力。央行持续表示中国的货币政策立场是支持性的,旨在为经济持续回升提供金融支持,推动“降低长期利率”。在人民币汇率压力缓解,中美利差收窄的情况下,央行降息的可能性随之上升,但预计降息节奏仍缓慢。

1、仍需观察人民币升值的可持续性

此次人民币升值主因日元套息交易集中平仓所致的流动性冲击,尽管存在反复的可能,但不具有持续性:

一方面,人民币汇率在中长期取决于国内经济状况,目前内需修复不足,出口仍是拉动经济增长的重要引擎,过高的人民币汇率本身不利于出口;另一方面,人民币兑美元持续走强或需确定美国经济进入衰退,但当前数据尚不足以证明美国经济出现危机,而且美国经济衰退可能是全球衰退的先行信号,对我国出口不利,长期也限制人民币升值。因此人民币升值空间有限。

2、维护净息差与防范金融风险

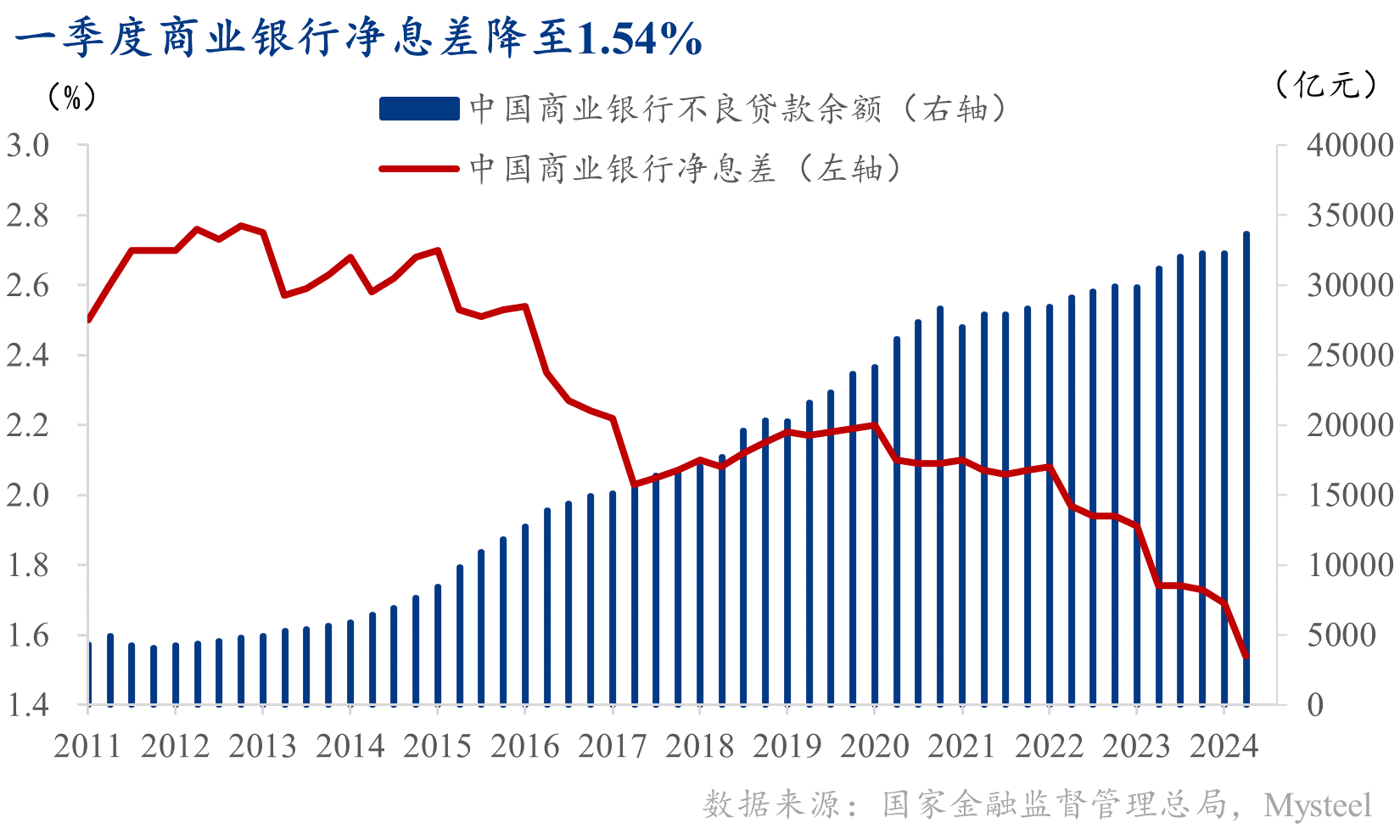

今年一季度中国商业银行净息差已降至1.54%,但同时不良贷款余额处于高位,因此稳定净息差,防范银行金融风险仍是重要任务。

7月央行接连降息:7月22日,央行下调7天期逆回购操作利率,由此前的1.80%调整为1.70%,降低10个基点;同日,1年期LPR和5年期以上LPR均较上月下降10个基点;7月25日,央行又下调了MLF利率20个基点。各大银行纷纷下调人民币存款利率,捍卫净息差。

尽管央行降息空间打开,但在同业竞争及保险、理财竞争背景下,银行存款利率很难跟随贷款利率同步下降,维持银行净息差仍有压力。8月2日,国家金融监督管理总局下发《关于健全人身保险产品定价机制的通知》,限制保险产品利率上限,也是稳定净息差的重要一环,可见净息差“保卫战”仍在继续。

3、美国降息的不确定性及全球市场对此反应的不确定性强化

尽管市场对于美联储9月降息预期已至高位,但外界及联储内部对于降息的意见仍未达成一致。8月美国经济数据的变化也可能会影响决策,美国降息仍存在较大不确定性。

近期,芝加哥期权交易所波动率指数(VIX,恐慌指数)再次升至高位,表明投资者预计未来30天美股波动将更加剧烈,为美联储决策增添不确定因素。

综上,降息空间打开并非意味着“大水漫灌”,还需看实体经济的资金需求变化,未来国内降息节奏或仍以稳为主。

评论区