- 企业

- 供应

- 求购

- 资讯

2020年是个特殊的一年,化工行业的新鲜事也是层出不穷,诸如国际油价暴跌,期货价格跌成负值,国际海运价格暴涨,黎巴嫩港口危化品爆炸等等一系列新闻让今年大宗商品的走势扑朔迷离,化工市场整体经历了“高台跳水-反弹修复-震荡盘整”的过程。虽然环氧乙烷本身一般不涉及进出口,但是处在行业“海啸”的浪潮中,也终究还是无法独善其身。

环氧乙烷行情回顾

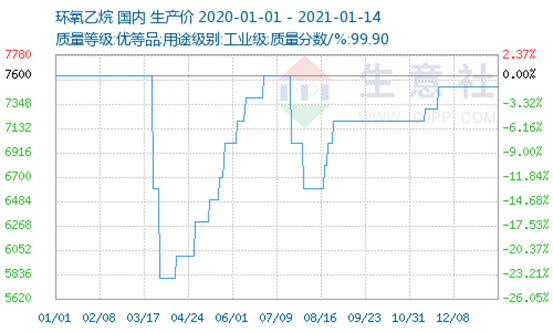

以华东主流地区为例,全年价格高点为7600元/吨,低点为5800元/吨。与年初相比,年终下跌1.32%。

第一季度行情整体下行。受疫情及产油国逆势增加供给影响,国际原油价格暴跌,导致乙烯及下游产品价格整体下行。乙烯价格低点出现在四月下旬,乙烯CFR东北亚价格一度低至330美元。复工延迟,多省市采取交通管制措施,化工原材料及产品运输受到很大阻碍,生产企业停车降负荷或转产乙二醇。

第二季度进入上行区间。由于国内疫情控制极好,复工需求强劲,环氧乙烷止跌反弹,尤其是在经济逐步重启和原油减产等消息的刺激下迎来报复性上涨,乙烯随之触底反弹的利好刺激下,自4月13至6月28日间开启8次连涨。

第三季度先跌后涨。乙烯修复式反弹行情渐止,经短暂下行后横盘整理。而原料供应格局稳定,价格更能反映供需情况,供应面及需求面权重增加。七月,受天气因素影响,基建行业开工不畅,下游单体遭“冷遇”,旺季不旺,单体厂家库存承压。环氧乙烷慢牛行情结束,供需求面支撑力度减弱,环氧乙烷进入下行区间。单独来看8月的话大约是一个“√”型走势。8月上旬,环氧乙烷利润被挤压,多套装置停车检修,下游进入抄底行情,供需矛盾加剧;中、下旬,天气影响因素减弱,下游单体用量增加,加之市场部分装置停车后一直未能重启,市场货源紧张,环氧乙烷行情触底回升,在消化跌幅后开始上扬,利润回升。9月开始,下游行情弱势,然而乙烯价格一改八月颓势开始上涨,成本面支撑力度增强,此消彼长,环氧乙烷横盘整理。

第四季度多空博弈下持稳占据主流行情。其中值得一提的是,11月5日,韩国LG化学公司蒸汽裂解装置(涉及乙烯产能118万吨/年)火灾发生后,对乙烯市场的供给造成影响,使得环氧乙烷价格除东北地区外均小幅推涨。12月份乙烯一直处于高位,外采乙烯装置只得采取降负或停车的措施以减轻成本带来的压力。

区域调价

区域调价动作主要是由环氧乙烷自身的性质特点所决定的。

众所周知,环氧乙烷是具有高化学活性的危化品,常温常压下为无色气体,低温下凝成无色液体,该液体在10.4°C和0.101MPa下转化为气体。环氧乙烷的闪点为-17.8℃,具有易燃易爆的特点,爆炸极限为3%~100%。一旦泄漏,会迅速吸收周围环境的热并挥发,液态环氧乙烷的闪燃特征使得液体燃烧产生的火灾很难熄灭。

而国内对于危化品的运输有着严格的管理规定,就环氧乙烷来说,运输途径主要为管道输送和专用槽车运输,而国内目前环氧乙烷80%及以上的商品资源是通过公路运输至下游厂家的,所以,虽然原则上运输半径没有明显的限制,但在实际操作中,距离越远运费越高,且安全系数越低,因此,一般情况下,默认环氧乙烷无法通过公路长途远距离运输。

当供需面或成本面受到冲击,比如区域内有装置检修或意外停车,或是区域内有新增产能,亦或是雾霾天气引起重污染天气应急响应限制危化品的运输等,那么这些情况就势必会在价格中得到体现。

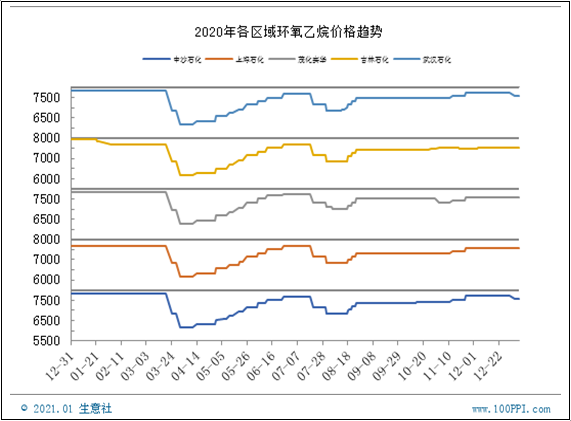

与2019年频频区域调价相比,2020年全国各区域涨跌趋势整体大同小异,区域调价动作次数不多。其中波动较为明显的是1月下旬,受下游需求面支撑乏力、环保检查及公共卫生事件等多重因素影响,东北地区区域性调价;华南地区在11月初受供应面宽裕影响小幅下调;东北地区在11月下旬因北方冰冻天气原因导致下游施工困难,行情“与众不同”。

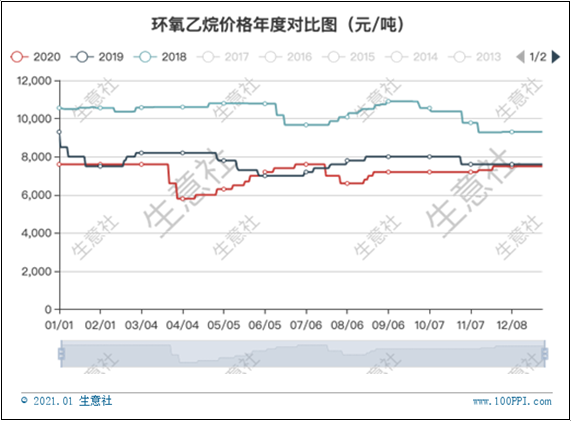

年度对比

整体来看,与历年相比,环氧乙烷的价格从往年单调而平滑的曲线中走出了自己独特的调性。如下图所示:

可以明显看出,三月中下旬价格出现断崖式二连跌;而往年五六月份正值下游交投偏淡行情走软时,今年却呈现出慢牛行情;七月中下旬至八月上旬期间,再次与往年价格走势背离。

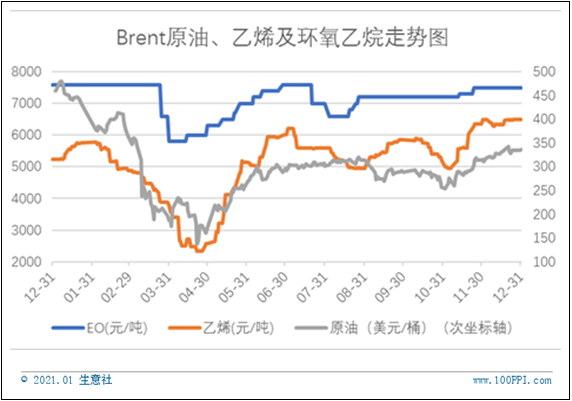

今年出现的这一“特别”走势与疫情的进展情况以及乙烯的价格走势密切相关,而乙烯的价格,又与原油有着千丝万缕的联系,堪比套娃,是一环接一环,剪不断理还乱。

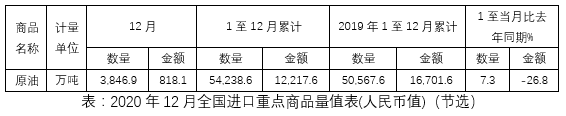

据海关总署统计数据显示,2020年1-12月原油进口总计54,238.6万吨,较2019年的50,567.6万吨增加7.3%。

国内对原油进口依赖度较高,国际原油局势的起伏在很大程度上影响着整条产业链产品价格的涨跌,若原油价格在短时间内大幅波动,那么石油及化工行业的市场心态将会受到冲击,削弱市场整体需求。

本年度环氧乙烷价格影响因素

1.公共突发卫生事件

在影响环氧乙烷价格的诸多因素中,公共突发卫生事件所引起的企业停工,物流受阻,库存承压等一系列反应成为了打压产业链行情的主因。

疫情冲击主要集中在年初 2、3 月份,因而,环氧乙烷国内平均开工率波动也主要集中在这两个月中,4月国内炼厂开工率回升,化工产品产销也逐渐恢复,其余月份较为平稳,维持在九成左右高负荷生产,12月份平均开工率略有下滑,但仍超八成。

2.制备工艺影响成本

国内民企多采用甲醇制备乙烯来生产环氧乙烷的工艺,所以,当甲醇价格上涨时,对采用MTO的企业如联泓、斯尔邦、富德能源等企业影响较大。

3.乙烯

2019年后,乙烯原料多元化及炼化一体化项目的接连落地,使得全球新增乙烯产能超1000万吨,总产能将达到约1.87亿吨/年,同比增长4.5%,消费量达1.67亿吨,全球乙烯装置平均开工率为90.4%。而美国乙烯产能过剩,开始谋求大量出口,自2019年2月至2019年年底,乙烯价格(CFR东北亚)达到1201美元/吨后一路震荡下行,而不断探底的价格也冲击着国内乙烯市场,使得国内乙烯价格变化更加难以捉摸。环氧乙烷作为乙烯的下游,成本面支撑弱势,价格上行的驱动力减小,一定程度上降低了EO价格上行的天花板。

乙烯与环氧乙烷的价格呈正相关,与毛利呈负相关。国内乙烯总量的27%用来生产环氧乙烷,由于国内乙烯存在缺口,部分厂家通过外采乙烯的方式维持生产,目前外采乙烯约占乙烯总消耗量的24%。而目前,国内乙烯的价格需要参考外盘行情。

4.乙二醇

我国大宗EO的55%左右用于生产乙二醇,由于乙二醇是期货品种且涉及进出口,因此价格变化更为复杂,有时更会出现与环氧乙烷走势相背离的情况,造成某些特殊时间段内二者价格参考意义不大的局面。国内煤制乙二醇新增产能迅猛,极大地打压了乙二醇的价格,使得联产企业更倾向于生产环氧乙烷,环氧乙烷供应面承压。当环氧乙烷下游市场需求旺盛时,情况还好,但一旦下游萎靡不振,环氧乙烷供应面将会宽裕,价格将势必下行,倒逼企业降负荷生产。

5.商用EO下游

应用方面,据不完全统计,商品EO42%用于生产减水剂聚醚单体,22%用于生产非离子表面活性剂,其余分别用于生产乙醇胺14%、聚醚多元醇13%、牛磺酸5%和氯化胆碱4%。

减水剂单体是环氧乙烷的最大下游。目前聚羧酸减水剂消费量达730万吨,而减水剂的使用量与基建行业的开工率息息相关,有数据统计,预计2021年国内水泥熟料表观消费量达到5.9%,处于历年较高水平。

聚羧酸减水剂单体与环氧乙烷相似,都具有一定的周期性、区域性和季节性。从减水剂单体历年行情来看,走势与环氧乙烷相关度较高,减水剂毛利率与环氧乙烷价格显著负相关。但环氧乙烷价格波动频率较低,所以单体市场也会参考乙烯行情,若乙烯价格持续上行,单体市场的心态也会得到提振。

5.短时影响因素

重污染天气应急响应、环保检查以及危化品运输监管等,由于因素不确定性较大,虽对短时价格有一定程度的影响,但此文不做集中讨论。而对于一般化工产品价格影响较大的库存方面,环氧乙烷倒是由于其本身不易贮存的特性而得以规避。由于采取计划生产的方式,更多的是关注EO下游及终端的库存情况。

装置动态

2021年上半年三江部分停车,富德5万吨、金燕6万吨检修,二月底至三月预计还有联泓、奥克、扬子石化、茂名石化以及镇海炼化检修,四月南京德纳、上海金山、抚顺石化有检修计划。

后市预测

原油市场运行区间小幅上移,需求将会逐步恢复,但乙烯价格仍处高位,再次上调可能性较小。乙二醇产量维持增长态势,供应过剩局面限制了乙二醇价格的提升预期,因此联产企业仍会以EO为主。2021年基建、新开工较2020年均有所复苏,减水剂需求向好,需求面支撑稳定。综合来看,环氧乙烷价格或有上行余地。

评论区