- 企业

- 供应

- 求购

- 资讯

玻璃期货主力合约自4月14日见底后,开始了一波摧枯拉朽的反弹行情,截至6月1日,已然回到了春节之后的价格,演绎了一波深“V”反转。

令人可喜的是,随着期货价格的快速爬升,玻璃现货市场也出现跟随性的大涨,下游贸易商以及加工厂纷纷抢购相对低价的现货玻璃,玻璃生产企业的库存快速去化,企业的资金压力也得到明显的缓解。

但经过了5月份一整个月的超强去库之后,我们还需要理性地去看待未来的玻璃市场,毕竟5月库存的快速去化是源于前期延后需求的集中释放,接下来将进入传统季节性淡季,超高的产销率势必将逐步回落。

产能方面,浮法玻璃5月份在产产能出现净减少,不过在未来的几个月中,有数条生产线有确定性较高的点火计划。并且从部分地区的产能削减时点来看,今年当地产能的削减时点明显前移,过去三年中产能清退均是在下半年,也就意味着今年下半年可能不再会有政策性的“去产能”出现。

玻璃生产目前的利润水平随着原片价格的快速提升而恢复,河北部分燃煤薄板玻璃的即期生产利润已经飙升至300元/吨左右,毛利率接近30%。以玻璃生产的特点来看,调节产能以维持高利润的方法并不可行,因此产业利润的变化主要源于产成品以及成本端的变化。

成本方面,近年来变动比较大的无疑是主要炉料重质纯碱的价格,而其供大于求的格局难以扭转,近期纯碱现货的价格仍然在不断降低寻底的过程中。因此玻璃生产环节如此高的毛利率,并不太可能由成本端的大幅上升来挤压,更有可能的是由淡季期间玻璃现货价格的回落去回归合理。

宏观需求方面,1-3月的需求明显滞后,而4-5月赶工期开始。从市场的普遍预期来看,我国房地产市场的需求将仍具韧性,因此作为地产后端建材的玻璃也被市场寄予厚望,然而笔者对于后市玻璃的需求仍持怀疑态度。

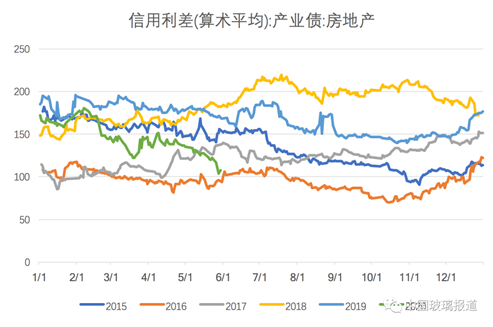

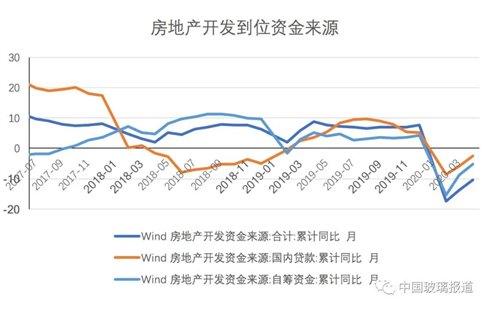

以地产开发企业的角度来看,在募钱端,把地产企业资金来源主要来源简单拆分为负债融资以及销售集资两条路径。从产业债信用利差的角度看,今年地产融资成本出现了显著下行,但因销售端同样受疫情影响,整体的资金压力依然较大。截至4月末,资金压力依然较大,开发到位资金增速仍然在负值区间。

从用钱端来看,简单拆分为拿地、开工、施工三方面,从拿地的情况看,4月至今房企拿地强度显著高于往年,回补了部分年初的缺口。

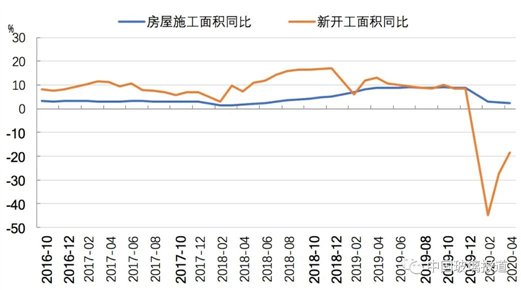

开工以及施工端,3-4月单月新开工增速快速回升,而施工端增速表现平平,从逻辑推导上也可以得出地产开发企业将更加注重于“前端施工-预售”的高周转模式。

因此总结来看,在地产企业资金因销售不佳而整体偏紧的背景下,企业首先将资金用于拿地以及开工,2017-2018年出现的高周转模式有可能重新成为市场主流。施工以及竣工端因对于现金流回笼效益有限,或将导致作为地产后端建材的玻璃需求不及市场预期。

综上所述,从短期看,玻璃去库面临放缓,淡季现货价格或有回调,同时终端需求仍然存在不确定性,玻璃期货目前升水现货运行显示出市场预期过高,或有回调风险。

评论区