- 企业

- 供应

- 求购

- 资讯

1、浮法玻璃及深加工行业概况

深加工玻璃,是以玻璃原片为基材,采用物理方法、化学方法及其组合对玻璃进行再加工,制成具有新的结构、功能或形态的玻璃制品。深加工玻璃种类繁多,公司的深加工玻璃产品主要为对浮法玻璃原片进行深加工,制成家居玻璃和工程玻璃,是深加工玻璃的一个分支。

家居玻璃和工程玻璃是重要的生活和生产要素,广泛应用于各个领域,其中最为常见的用途是在建筑领域,另外,玻璃也是诸多新兴产业的重要原材料。近年来,随着建筑、交通工具制造及各类新兴产业对玻璃性能和多样性的要求不断提高,玻璃的种类不断增加。

家居玻璃具有小批量、多品种、重设计、重工艺的特点,具体有:环保镜、钢化玻璃、磨砂玻璃、烤漆玻璃、彩釉玻璃等。随着经济发展和消费水平的提高,家居、办公、娱乐等场所不断发展改善,人们对玻璃的安全性、节能性、舒适性、美观性及环保性要求不断提高,消费者需求的提高推动了家居玻璃的快速发展。家居玻璃在建筑、家具、卫浴中不再仅仅扮演采光反射、透明遮盖的角色,更能够丰富家居装修、装饰的美观性、多样性,成为品质生活的必需品。家居玻璃的花纹、图案、质地,在家居中可以起到极好的装饰效果,随着多种玻璃工艺的应用,使家居玻璃在美观的基础上,增加了防爆、节能环保等功能,满足居民不断提高的生活需求。玻璃家具、玻璃门、玻璃隔板、玻璃隔断、各类镜子、玻璃卫浴产品已成为家居、商业娱乐、写字楼、办公场所等建筑中不可缺少的一部分。

工程玻璃主要应用于建筑门窗、玻璃幕墙等领域,拥有美观、安全、节能等方面的优点,主要分为安全玻璃、镀膜玻璃、中空节能玻璃等。目前,我国建筑能耗约占社会总能耗的30%以上,而建筑门窗的能耗约占建筑总能耗的50%10。在建筑中使用节能的门窗玻璃,可以有效降低建筑物能耗,有效缓解国家能源紧缺状况,符合国家节能减排的发展目标。

镀膜玻璃中的Low-E玻璃是目前国内外公认的节能性能最好的窗用材料,对中远红外(2.5-25μm)具有80%以上反射比率,既能够在冬天保持室内的热辐射、降低采暖能耗,又能在夏天阻隔室外的热辐射,降低建筑的制冷能耗。

2、浮法玻璃及深加工行业竞争格局和市场化程度

总的来说我国玻璃深加工行业的市场化程度高、竞争充分、集中度低。我国是全球最大的玻璃生产基地,玻璃加工企业主要分布于华南、华东、华北等区域,企业数量近万家,而规模以上企业较少。中小企业偏多导致了我国玻璃行业存在产品同质化、产品结构失衡等问题。

近年来,由于我国宏观经济特别是房地产市场的放缓,国内普通浮法玻璃市

场经历了产能过剩和价格下跌,市场的竞争十分激烈,市场化程度较高。

与之形成鲜明反差的是,在高端产品领域我国国内产能明显不足,这一方面归因于前期我国战略新兴产业总体规模较小、应用不足,用于战略性新兴产业的产值占行业总量也不足10%,国内企业提前布局意愿不强;另一方面则是由于高端产品线对资金、技术、设备要求更高,企业更新换代升级的成本也被推高,这部分市场的竞争压力明显小于普通浮法玻璃市场。

3、浮法玻璃及深加工行业内的主要企业及其市场份额

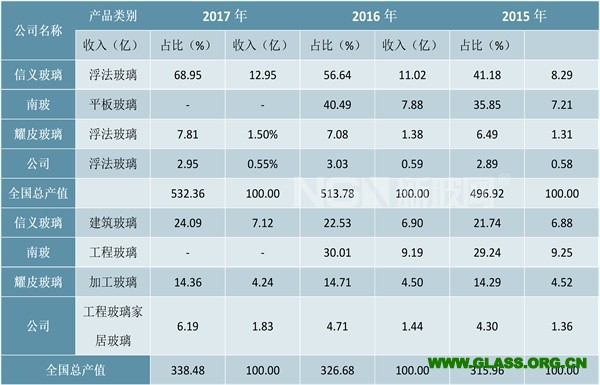

全国浮法玻璃行业的主要企业有信义玻璃、南玻、耀皮玻璃等,经营规模方面与上述企业差距较大,市场占有率相对较低。

浮法玻璃行业相关企业的玻璃销售收入情况如下:

单位:亿元

①信义玻璃的收入以其年报或业绩快报披露的港币计价收入折算成人民币,2015年-2018年上半年,港币兑人民币折算汇率取值为0.82、0.87、0.86、0.83。

②上表中的各公司各类产品收入取自Wind资讯。

③南玻自2017年起将平板玻璃和工程玻璃合并披露由于玻璃原片是深加工玻璃的原料,而且浮法玻璃的种类繁多、规格售价各有不同,因此在统计市场规模和各公司市场占有率时很难取得十分准确的数据。

下表大致能反映我国浮法玻璃及深加工行业内各主要企业的市场份额:

4、进入本浮法玻璃及深加工业的主要障碍

进入玻璃深加工行业的障碍,主要体现为技术、质量、品牌、规模和优质的客户资源等方面。家居玻璃需求具有小批量、多品种、客户集中度低、需求多样、要货时间紧、地区分散等特点,低档产品进入门槛较低,竞争激烈,而中高档家居玻璃的目标市场主要是国外客户、跨国家具厂、卫浴公司和国内的大中型家具企业,此类客户更为重视产品的品质、信誉、生产规模和技术水平,此类客户一旦与供应商形成长期的合作关系后,稳定性较强,因此进入中高端家居玻璃市场的主要障碍是技术、质量、品牌和优质的客户资源。

(1)供应情况

玻璃深加工产品有近千个细分品种,我国已形成门类齐全的深加工玻璃体系,根据沙利文公司出具的行业报告,2010年-2014年,我国玻璃工业以稳定的速度增长,平板玻璃生产量的年复合增长率为5.9%,从31.52万平方米增加到39.63万平方米,预计2015年至2019年的产量能保持3.7%的年复合增长率。根据中国建筑玻璃与工业玻璃协会统计,截至2015年底,我国共计投产327条浮法玻璃生产线,总产能为12.3亿重量箱12/年,其中在产生产线224条、产能8.6亿重量箱/年;产能利用率69.9%。而浮法工艺生产量占我国平板玻璃总121重量箱=50公斤产量的80%以上,导致浮法玻璃原片及一些普通平板玻璃出现供大于求的局面,且结构性过剩特征明显。普通玻璃结构性过剩,高端产品保障能力不足。

为了应对我国平板玻璃行业结构性过剩的问题,《国务院办公厅关于促进建材工业稳增长调结构增效益的指导意见》指出,到2020年,要再压减一批平板玻璃产能,产能利用率回到合理区间;平板玻璃产量排名前10家企业的生产集中度达60%左右。根据中国建筑玻璃与工业玻璃协会完成的工信部和财政部委托课题《平板玻璃行业“十三五”淘汰和压减过剩产能规划研究》成果,平板玻璃产能利用率的合理区间为85%~90%。因此,“十三五”期间市场“减量”发展特征将更加明显。

同时,《国务院办公厅关于促进建材工业稳增长调结构增效益的指导意见》也指出,要发展高端玻璃,提高建筑节能标准,推广应用低辐射镀膜(Low-E)玻璃板材、真(中)空玻璃、安全玻璃、个性化玻璃幕墙、光伏光热一体化玻璃制品,以及适应既有建筑节能改造需要的节能门窗等产品。各类玻璃幕墙属于建筑用玻璃中的主要产品,根据沙利文公司出具的行业报告,我国玻璃幕墙行业规模由2010年的992亿元稳步增长到2014年的1,402亿元,年复合增长率为9%,预计从2015年至2019年将保持6.8%的年复合增长率。

(2)需求情况

浮法玻璃原片主要用来加工成各类玻璃深加工产品,玻璃深加工产品的应用领域非常广泛,包括建筑、装修装饰等领域,下游市场的需求与宏观经济的发展、我国的城镇化率以及固定资产投资的增长密切相关。近年来,我国的各项指标均保持稳定增长,使得玻璃深加工行业市场需求得到保障。

(3)供需平衡状况及变动原因

据不完全统计,我国涉及玻璃深加工的企业数量近万家,但多数技术水平较低,行业集中度较低。

总体来看,我国中低端玻璃产品市场增长平缓,竞争较为激烈,产品质量参差不齐,整体处于供大于求的状态;而在中高端玻璃深加工市场,由于建筑理念的升级、高端制造业的发展等原因,客户对玻璃的环保性能、设计新颖性、工艺精度、品质等要求进一步提高,使得我国中高档深加工玻璃市场需求持续放大,供需状况较为平稳。

浮法玻璃及深加工行业的利润水平受多种因素影响,外部因素主要包括宏观经济的景气程度、市场整体的供需状况、原材料的价格水平等,内部因素与光伏玻璃行业类似,主要包括生产企业生产线的规模、管理水平和产品结构。其中内部因素才是造成行业内各企业利润水平差异的主要原因。

深加工玻璃是由浮法原片玻璃加工而来,其附加值一般高于原片玻璃,其中浮法原片玻璃为大宗材料,生产工艺相对简单,市场价格较为透明,行业内出厂价格差异较小,不同公司之间的毛利率差异主要体现在生产规模化程度和内部管理上;而不同公司的深加工玻璃毛利率和价格差异较大,主要是因为深加工玻璃的产品种类较多,不同种类深加工玻璃的厚度、加工工艺、质量要求、复合程度等区别较大。

评论区