- 企业

- 供应

- 求购

- 资讯

一、景气回顾:行业盈利恢复至高位

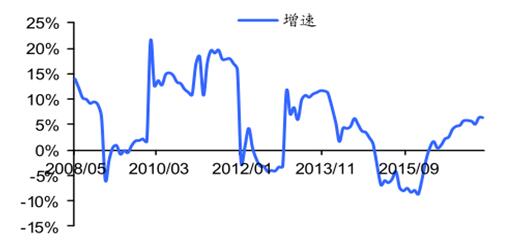

需求方面:玻璃约75%应用于地产,2015 年底以来地产需求保持回升态势,2017年1-5月全国房屋竣工面积增速约 5.9%,但年初以来增速逐月回落。

全国房屋竣工面积累计增速

全国新开工面积累计增速

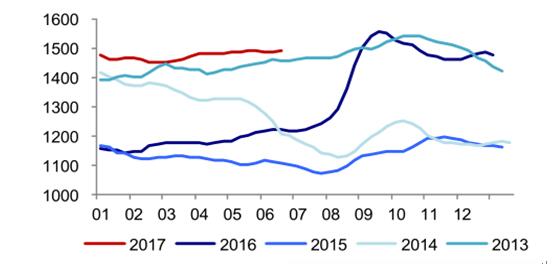

供给方面:前期行业亏损驱动去产能延续至 2016 年 4 月,行业进入消化库存继而供给短缺的阶段,2016 年8 月至今玻璃价格持续高企、盈利恢复至历史相对高位。高盈利驱动冷修产能复产进程加快,目前在产产能约 8.82 亿重箱、同比增约 7%、绝对规模恢复至 2012 年以来的高位。

价格方面:玻璃需求有增长,前期新增、冷修复产产能发挥时间有限,供需态势相对较好,厂商和社会库存均处于历史偏低水平,2017 年以来玻璃价格维持高位,上半年均价约 73.7 元/重箱,较 2016 年同期上涨 14.7 元/重箱。

成本&盈利方面:前期石油焦、纯碱等原材料价格均有不同程度的下降,但玻璃价格维持高位,行业盈利水平持续修复。以全国玻璃原片龙头旗滨集团为例,2017 年 1季度其归母净利润约 2.45 亿元,同比大幅增长约 644%,盈利水平大幅改善。

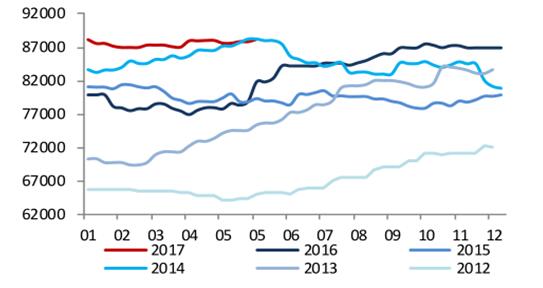

全国平板玻璃产量累计同比(%)

全国平板玻璃在产产能(万重箱)

全国浮法玻璃均价走势(元/ 吨)

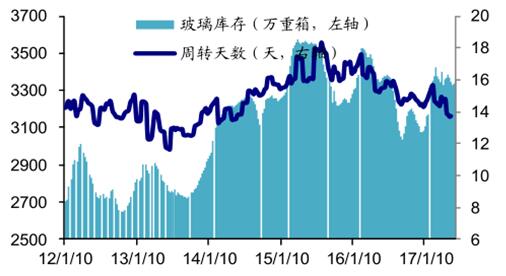

全国玻璃库存量及周转天数情况

玻璃行业盈利水平变动情况

二、景气展望:地产调控、供给增幅明显,后续景气上行空间有限

厂家及社会库存的累积需要时间,短期玻璃供需尚可、库存压力不大、盈利维持高位,但供给增长明显导致板块中期盈利展望不乐观。

需求展望:前期地产销售火爆,按照正常的投资、销售、结转、交房进度,预计2017 年玻璃需求有增长。近期地产新开工面积增速出现回落,后续地产竣工增速向上弹性不足。

供给展望:根据统计数据,目前玻璃行业建成未投产、在建、拟建的生产线的生产线有 33 条,合计年产能约 1.05 亿重箱,占目前全国玻璃在产能约 11.9%,后续新增产能压力不小。

景气展望:在供给端仍有新增产能压力,同时需求展望向上弹性不足下,下半年行业景气上行空间有限。

评论区