- 企业

- 供应

- 求购

- 资讯

概述:6月份全国水泥需求持续走弱,水泥产量也持续收缩,水泥价格冲高回落,行业利润略有改善。步入7月,市场需求难有提振,水泥企业错峰生产力度不减,产量持续收缩,而生产成本相对平稳,全国水泥价格或承压下行。

一、6月份水泥价格冲高回落

1、水泥需求整体下降,基建好于房建

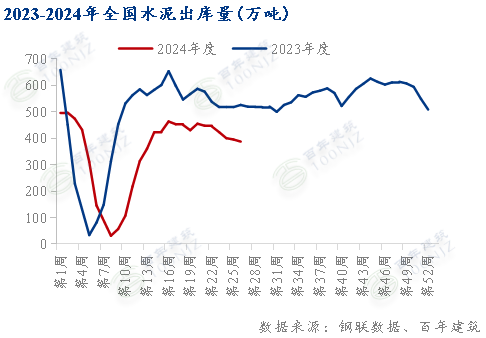

据百年建筑调研全国250家水泥生产企业数据:5月出库量周均402万吨,环比下降9.46%,同比下降22.7%。6月份全国新开项目量持续减少,其中基建项目开工情况好于房建,整体需求呈持续下降趋势。

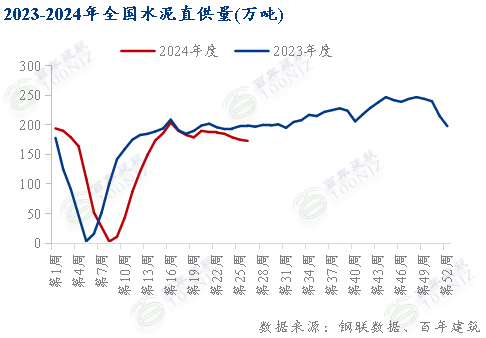

基建方面:6月水泥直供量周均178万吨,环比下降4.3%,同比下降9.2%。6月份全国基建水泥用量持续下滑,主要5月以来全国重大工程项目开工率同比下降8成以上,6月份主要是存量项目支撑需求,短期内基建需求难有较大改善。

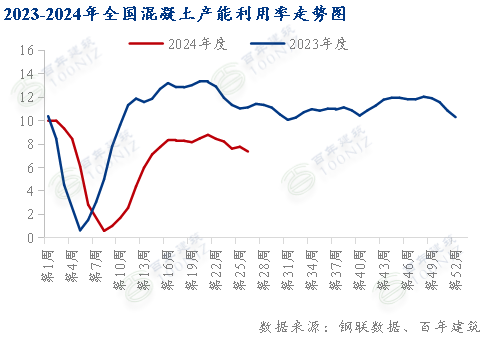

房建方面:根据百年建筑调研国内506家混凝土企6月全国混凝土产能利用率周均为7.75%,较上月下降0.73个百分点,较去年同期下降3.63个百分点。6月份高温雨水天气增多,加上重点考试等因素影响房建项目施工放缓,其次房建新开工项目量持续减少,房建需求持续下降。

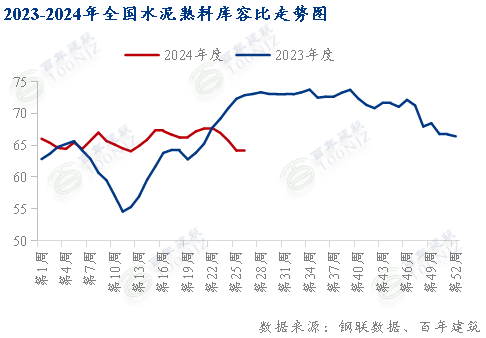

2、水泥企业错峰生产力度不减,水泥产量持续下降

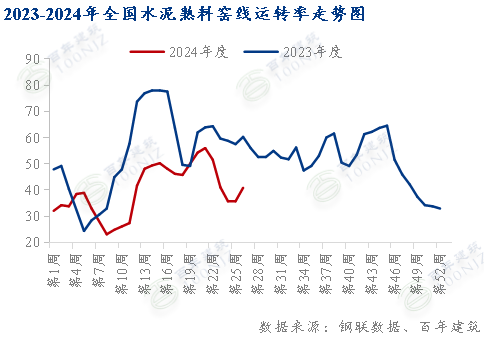

据百年建筑网调研全国274家水泥熟料样本企业显示,6月全国窑线运转率38.3%,环比下降14.64个百分点。全国熟料库容比65.23%,环比下降1.97个百分点。6月份多地水泥企业错峰生产天数增加,窑线运转率同比明显下降,但由于整体需求较去年下降2成以上,在水泥企业加大错峰生产的情况下,熟料库存依然处于中高位水平。

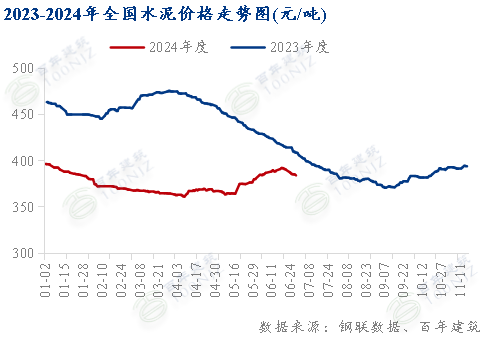

3、全国水泥价格冲高回落

截至6月28日,百年建筑网水泥价格指数384.1,月环比上涨2.02%,同比下降5.99%。上半月由于新国标执行影响成本上升,加上多地水泥企业执行错峰生产,水泥价格指数上涨至392,下半月由于市场需求持续下滑,加之错峰生产结束后复产,熟料库存高位,水泥价格指数回落至384。整体来看,6月全国水泥价格呈现冲高回落态势。

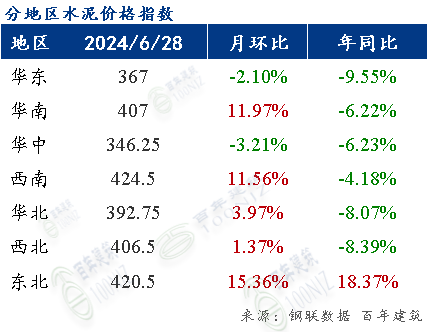

6月份华南、西南、华北、西北、东北地区涨势明显,华南涨幅最大,达11.97%;华东、华中地区跌势明显,华中跌幅最大,达3.21%。6月份各区域需求整体同比下滑,而各地错峰生产力度不同,水泥价格整体涨跌互现。其中华南、西南、西北、华北、东北等地区错峰生产力度加强,部分区域出现限量发售,整体供需矛盾相对舒缓,价格小幅上升;华东、华中地区限产力度相对较小,而市场需求未有明显改善,市场竞争激烈,价格小幅回落。

6月回顾观点:6月份需求持续下滑,其中基建需求表现好于房建;水泥熟料产量持续下降,但由于市场需求同比下降较大,水泥熟料库存仍有压力;各地水泥企业错峰生产力度不同,而需求整体下降的前提下,水泥价格涨跌互现。

二、7月份全国水泥价格承压下行

1、水泥需求难有提振

数据统计:据百年建筑调研,截至6月25日,样本建筑工地资金到位率为62.60%,周环比下降1.04个百分点。其中,非房建项目资金到位率为64.96%,周环比下降1.11个百分点;房建项目资金到位率为49.27%,周环比下降0.61个百分点。6月份工地资金到位率持续下降,其中,云南、福建和天津的房建项目资金变差;河南、浙江、上海和江苏的非房建项目资金也环比走弱。从项目上看,市政项目资金到位降幅较大,因资金而缓建的项目数量增加。此外,据调研反馈,近期新增专项债多以还旧债为主,新项目开工缺少资金支持。预计7月份工地资金情况难有明显改善,水泥需求难有提振。

2、错峰生产力度持续加强,水泥产量同比持续收缩

辽宁、吉林、黑龙江水泥企业7月错峰生产15天;新疆部分水泥企业7月错峰生产10天;陕西部分水泥企业7月份错峰生产20-30天;另外多地水泥企业执行夏季错峰生产,三季度停窑20-30天,整体错峰生产力度有增无减,熟料产量持续收缩,水泥产量同步下滑。

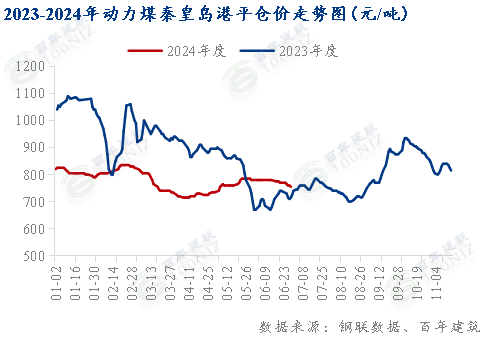

3、煤炭价格大稳小动,水泥生产成本平稳运行

6月以来,产地在化工用煤及刚需客户的拉运支撑下,价格相对坚挺,但旺季预期落空,供给宽松格局逐渐传导至产地市场,产地市场价格下调对港口煤价支撑力度减弱。目前电厂整体日耗虽有攀升,但长江中下游持续强降雨,水电仍持续挤压火电上升空间,“南涝北旱”一定程度上影响日耗提升进度,在长协和进口煤供应稳定下,终端库存持续高位运行,采购需求延续疲软,中下游库存高企仍对煤价形成压制,短期内价格将延续阴跌走势。但市场对于强降雨结束之后的日耗存在较高预期,部分矿方、贸易商对于7月需求仍抱有期待,动力煤价格整体大稳小动。水泥生产成本平稳运行。

7月展望观点:7月份工地资金难有改善,市场需求难有提振;水泥企业限产力度增大,水泥供应持续收缩;水泥成本保持平稳;因此预计7月份全国水泥价格承压下行。

评论区