- 企业

- 供应

- 求购

- 资讯

一、走势分析

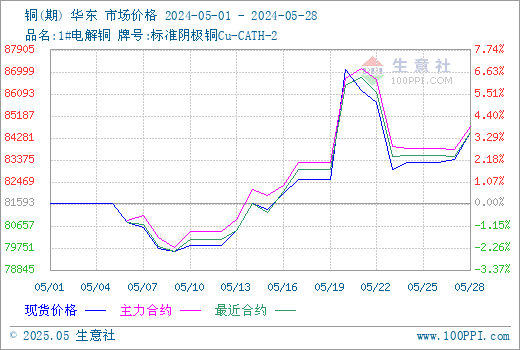

生意社监测数据显示,5月上中旬铜价震荡上扬,下旬先跌后涨。截止月末,月初铜价为81593.33元/吨,月末铜价上涨至84521.67元/吨,整体涨幅为3.59%,同比上涨32.31%。

据生意社期现图显示,5月份铜期货价格大部分高于现货价格,主力合约是两个月后的预期价格,未来铜价整体看空。

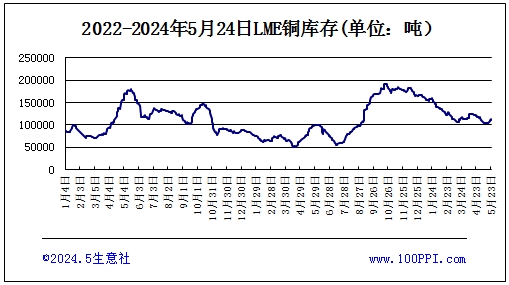

据LME库存显示,5月份LME铜库存先跌后涨,截止月末,LME铜库存112675吨,较月初下跌4%。

宏观方面:铜的“金融属性”主要与美联储的加息、降息节奏息息相关。美国4月份CPI同比增长3.4%,4月核心CPI环比增速从3月份0.4%下降至0.3%,为6个月首次下降,持平预期的0.3%,这项数据使得市场对美联储9月降息的预期增强。此外,国内房地产政策相对积极,杭州、西安取消限购,国家层面发布重磅支撑政策,降低首付比、取消房地利率下限、下调公积金贷款利率等措施,进一步推动了有色金属的上涨。但5月下旬,美联储最新公布的会议纪要传递出偏鹰的态度,暗示未来加息的可能性依然存在,这导致美元指数强势反弹,令铜价承压。

供应方面:4月冶炼厂检修带来部分减产,但由于精废价差扩大令废铜替代的性价比显现,致使产量仅小幅下降。4月电解铜产量为98.51万吨,此前预期是96.5万吨,预计5月国内电解铜产量为97.71万吨,环比仅下降0.8万吨,主因是粗铜供应宽松。铜矿供应扰动主要来自巴拿马铜矿产量下调和英美资源产量下降。第一量子旗下巴拿马Cobre Panama铜矿停产,将明显冲击2023—2024年铜矿供应。根据第一量子的产量指引,2024年该矿将继续停产,影响铜矿产量约30万吨。英美资源大幅下调产量预测。英美资源下调2024年的铜产量指引,旗下秘鲁Quellaveco矿山地质问题,以及其位于智利Los Bronces铜矿的加工厂检修,将导致铜矿出现较为明显的回落。

下游方面:AI大模型的升级迭代带动铜需求的激增,且随着AI技术的广泛应用,对硬件设备的要求提升,预计将推动设备升级和新增需求。新旧能源转型过程中,新能源行业带动铜新增消费明显。全球主要地区和国家持续实施新能源支持政策,新能源行业带动铜消费量持续增加。预计2024年新能源车和光伏新增用铜量分别为25.58万吨和17.16万吨,风电为8.56万吨。在传统行业中,中国经济持续增长,驱动铜传统消费增加。房地产政策利好持续释放,房地产市场有可能企稳。电网投资持续发力,投资增速持续扩大。预计2023年国家电网能够完成投资超过5200亿元的目标,2024年投资依然有可能增加。

进口:中国4月铜矿砂及其精矿进口量为234.8万吨,1-4月铜矿砂及其精矿进口量为933.6万吨,同比增长6.9%。中国4月未锻轧铜及铜材进口量为43.8万吨,1-4月未锻轧铜及铜材进口量为181.3万吨,同比增长7.0%。

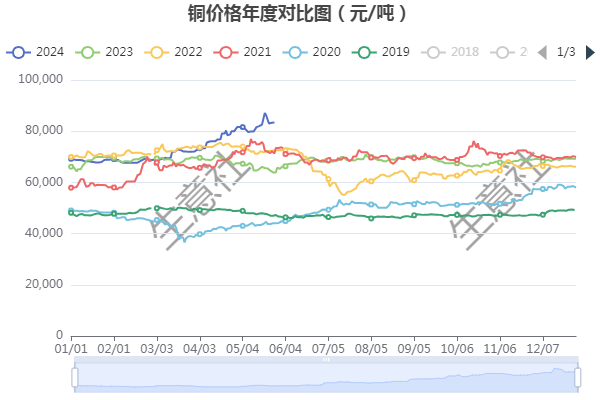

据生意社年度价格对比图显示,近五年,6月份铜价下跌多过上涨。

综合以上情况看,5月份,国内外宏观整体向好,但对于美联储降息仍有不确定性存在,引起铜价的震荡。供应方面,外有铜矿时有扰动,国内减产力度显不足,整体支撑一般。需求方面,新型需求表现较好,传统需求中,电力表现不俗,房地产行业则有望企稳,支撑有所不足。总体来说,铜供需整体有强有弱,一时难以判断胜负,6月份是传统淡季,预计铜价6月份延续高位震荡走势。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)。

评论区