- 企业

- 供应

- 求购

- 资讯

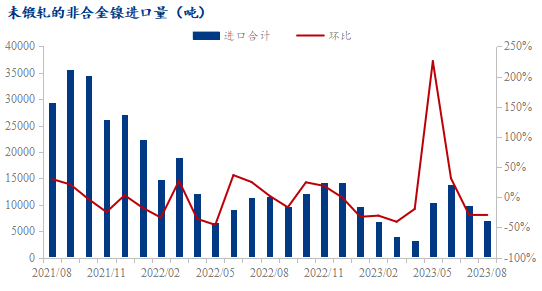

据中国海关数据统计,2023年8月中国精炼镍进口量6863.115吨,环比减少2833吨,降幅29.22%;同比减少4619吨,降幅40.23%。1-8月中国精炼镍进口总量64147.268吨,同比减少41928吨,降幅39.53%。

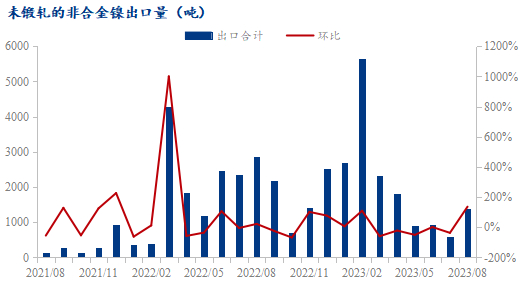

2023年8月中国精炼镍出口量1372.587吨,环比增加792吨,涨幅136.54%;同比减少1493吨,降幅52.11%。1-8月中国精炼镍出口总量16220.076吨,同比增加514吨,增幅3.27%。

新公布的精炼镍进出口数据中,有以下几点值得关注:

1、进口总量再减三成 报关进口仍持低位

在7月精炼镍进口减少29.26%后,8月份进口再度减少29.22%至6863吨,低于今年的月均进口量8018吨。可以发现,进口量中报关后进入国内市场1677吨,留存于保税区5186吨;报关净进口量1676吨,环比增加3.10%。

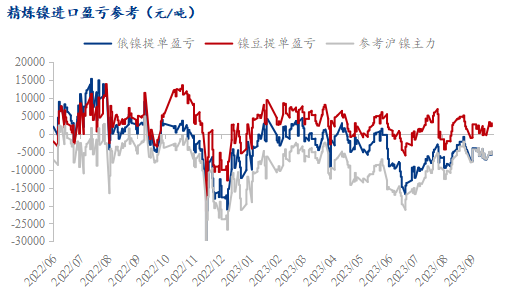

报关进口量依旧维持低位,主要因为月内精炼镍进口处于亏损状态,于是大部分的进口货物都被囤积在保税区。

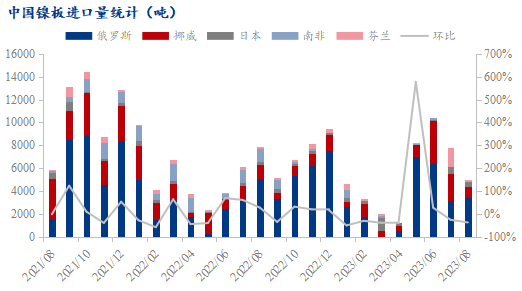

2、冶炼级进口镍板的国内市场进一步被国产资源挤占

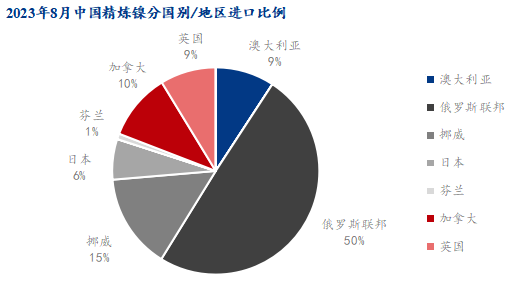

从进口国别/地区来看,俄镍进口3404.116吨,环比增加7.93%;挪威镍1019.009吨,环比减少57.88%;总体来看镍板进口总量(统计俄罗斯、挪威、日本、南非、芬兰五国)4917.105吨,环比减少37.14%。

在进口总量大幅减少的同时,俄镍的进口量尚且可观,占据总进口量的50%,其中半数以上俄镍为长协订单。不难看出,在进口比价不良的情况下,进口镍进口成本过高,升贴水可下调空间有限,无法与目前与日俱增的国产镍板动辄上千贴水的价格比拼。于是国内纯镍市场中国产资源迅速占据了大部,除俄镍外的其他冶炼级镍板几无进口动力;挪威、日本的镍板则因其在电镀行业的适用性,尚有一块天地;而俄镍则因其可交割属性,以及部分下游的使用习惯原因,亦有一定的生存空间。随着国产镍板的继续投产,以及国产品牌陆续向注册交割资质努力,预计国产资源挤占进口镍板的情况将愈发明显。

3、出口增涨翻倍有余 进出口格局转变仍需等待

8月份精炼镍出口达到1373吨,环比增涨136.54%,主要原因仍在于国产资源供应大幅增涨,部分国产品牌开始努力寻求出口。据Mysteel统计,2023年8月国内精炼镍总产量为2.26万吨,而8月精炼镍表观消费量为2.27万吨,基本持平。随着四季度仍有部分精炼镍产线继续投产,国内供应过剩将更加明显,国内企业出口的意愿亦更加浓厚。

那么,我国是否会从精炼镍的进口国,转向出口国呢?答案或许并不会那么肯定。因为我国精炼镍的进口关税为1%(部分原产国进口免税),而出口关税则高达15%,绝大部分时候直接出口精炼镍基本是严重亏损的。少部分企业可以通过“来料加工进口”的方式进行免税出口,但通过此出口方式的总量有限,且出口后如没有下游需求,目前国内品牌可交仓LME的也仅金川、凯实、华友三种品牌(格林美尚在申请中)。

总结与展望

2023年8月中国精炼镍进口量再降,报关进口量依旧维持低位,原因在于进口亏损严重;而冶炼级进口镍板逐渐被国产资源挤出市场亦使得进口动力不足;反而月内出口量继续攀高。

目前9月中上旬已过,进口窗口依旧紧闭。据不完全统计,9月前三周进口量仅不足3000吨,与8月同期(同口径)基本持平。预计9月份精炼镍进口量依旧将维持低位,预测将有5000~7000吨。

评论区