- 企业

- 供应

- 求购

- 资讯

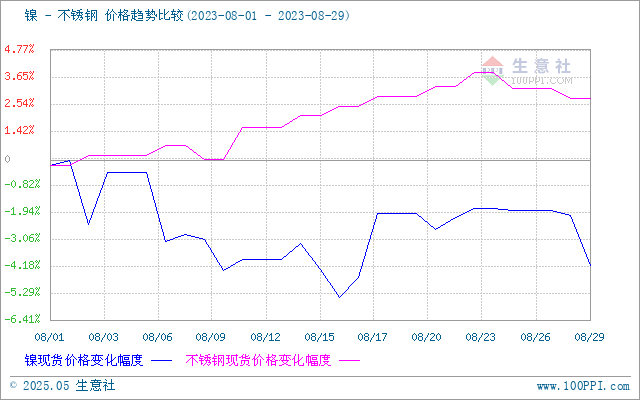

据生意社价格监测,8月份,不锈钢价格先涨后跌,截止月末,不锈钢现货价格14157.14元/吨,较月初上涨3.01%。而下游镍,则是先跌后涨再下跌,截止月末,现货镍报价67750元/吨,较月初下跌4.16%。不锈钢价格涨跌一般受上游镍的影响,但8月份不锈钢和镍价格发生背离,不锈钢价格相对镍更加坚挺。

印尼政府开展能矿部廉政调查

月中,印尼政府开展能矿部廉政调查,导致各镍矿山新生产配额获批缓慢,加之部分矿山因生产配额耗尽而无法继续出货,镍矿市场供应紧张气氛蔓延。据了解,由于火法冶炼项目对镍矿品位要求相对较高,其实2022年下半年以来高品位镍矿供应紧张已经限制了印尼镍铁投产进度,因此该消息对印尼火法冶炼项目影响大于湿法。短期内印尼镍铁产量及生产成本均将受到影响,从而从成本端推动不锈钢和镍价格走高。但显然,镍价上涨幅度不及不锈钢价格。主要是因为,对于镍价来说,由于纯镍新增项目中,原料端虽然一部分来自火法冶炼的高冰镍,但仍有部分来自湿法冶炼的MHP,因此该消息对镍价影响相对较小。镍价在市场对中期纯镍供应过剩的一致预期下,上涨空间有限。

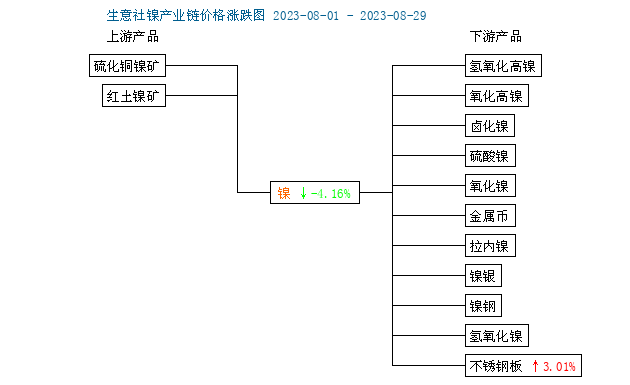

镍基本面

上游镍供应宽松 需求参差不齐

供应方面,2023年7月全国精炼镍产量共计2.15万吨,环比上调5.39%,同比上升34.38%。8月下旬印尼青山5万吨/年产能精炼镍项目正式投产。印尼廉政审查,RKAB签发暂停,镍矿供应紧张担忧加剧,镍产业链存在远期原料收紧预期。需求方面,合金是纯镍主要下游,其中军工和轮船等合金需求较好,民用合金欠佳。电镀行业则普遍受淡季影响,下游需求订单不佳。不锈钢库存压力显现,但目前维持高排产,对纯镍的需求有一定支撑。新能源基本不用纯镍。预计 8 月下旬纯镍下游耗量维持增势但边际增量有限。

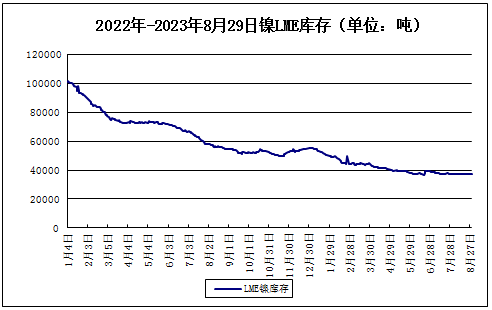

LME镍库存低位

据上图所示,LME镍库存仍处于低位,截止8月29日,LME镍库存36936吨,较月初下跌1.53%,较年初下跌33.3%。

不锈钢基本面

8月钢厂维持高排产

8月,钢厂减产不及预期,钢厂排产较高,华南某钢厂由于接单状况较好,原定8月25天检修计划将继续延迟,且华东某大型钢厂8月接单火热。8月排产继续增加,300系169.99万吨,月环比增加 0.6%,同比增加30.4%。

截止月末,不锈钢库存合计100.08吨,较月初下跌0.41%。不锈钢库存整体和7月相仿,窄幅震荡。

终端需求没有明显提升

下游整体的囤货意愿不高,叠加下游订单量不多,价格涨跌对下游的采购情绪影响不大,故周内询单以及成交均相对平淡,以少量刚需成交为主。市场存在金九银十旺季预期,但终端需求没有明显提升,刚需采购占据大部分,近期钢厂集中到货,压制不锈钢价格。

综上所述,镍矿消息面扰动,推动镍价和不锈钢的价格,另叠加部分钢厂减产,对不锈钢价格推动更大。而镍由于供应面宽松,8月镍走势不及不锈钢。随着金九银十的传统旺季到来,需求或有一定提振,预计9月不锈钢价格和镍的重心或上移为主。

评论区