- 企业

- 供应

- 求购

- 资讯

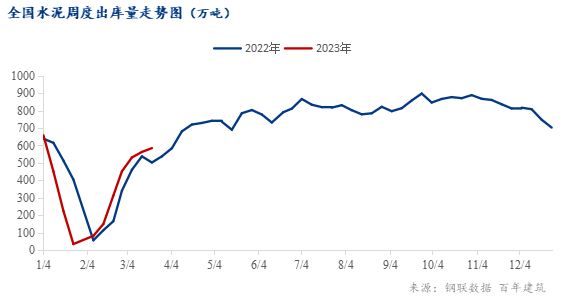

调研全国250家水泥生产企业数据显示:3月15日-3月21日,水泥企业出库量为584.9万吨,环比提升3.9%,年同比提升16.4%。继上一期后,水泥出库量连续两周高于去年同期,一方面投资规模扩大,重大工程步入正常施工阶段,下游需求持续回升;另一方面,今年无同期不利因素影响,新项目陆续进入筹备阶段,由于局部地区雨水天气影响,出库量增幅收窄。

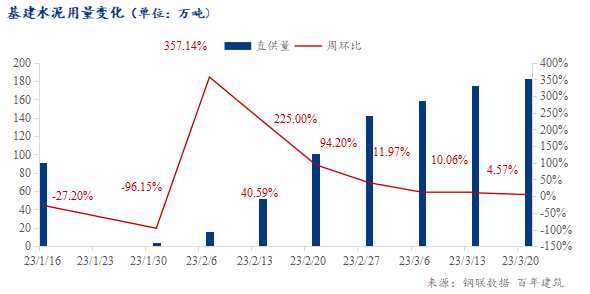

【基建】——需求增幅明显

本期直供量183万吨,环比提升4.57%,年同比提升34.55%,本周水泥需求增幅较为明显。投资增速,多地重大工程进度较好,发力托底内需;新项目陆续进入筹备阶段,采购量有所增加,基建需求持续增长。

陕西某水泥企业:水泥出库量环比上涨,本周日均出货量1200吨,新开项目较少,存量项目竞争较大,不少水泥厂近期都相应的投标,预计后期需求会陆续恢复。

四川某水泥企业:川北投机需求提升,基建项目多且进度较好,水泥需求持续回升。

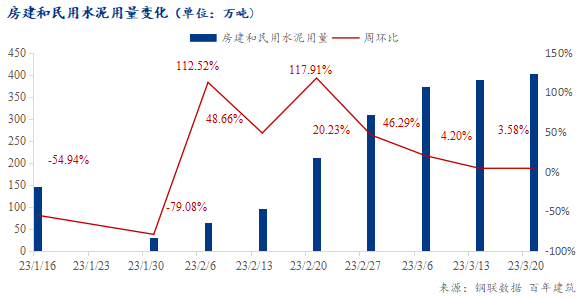

【房建】——同比增幅收窄

从水泥出库量来看,需求小幅回升。在保交楼政策支持下,烂尾楼区域性复工,实际水泥需求有限;搅拌站整体回款不及预期,采购量有所恢复但整体进度缓慢。目前多为存量房,新开工和房改房较少。

西安某搅拌站:主要在供火车东站项目,去年回款差,现在垫资接的少,水泥拿货量有限。

天津某水泥企业:水利项目比较多,东丽区的搅拌站盖面比较广,北辰和武清一般,水泥采购量恢复的较好。

【民用】——持续增长

2023年中央一号文件表明,要对农村的土地进行深化改革;居民自建房按新规建设,在“房地一体”保障下,促进农村发展,提高农民工作积极性,民用需求持续增长。

陕西某水泥贸易商:乡村振兴,大力发展旅游业,小工程新开较多,袋装水泥需求保持增量。

各区域水泥出库量变化情况:

除华中、东北外,其余地区周环比上升。

华东市场:升。江苏重大项目支撑,带动基建需求回升;其余市场新项目增量有限,部分因资金问题,进度缓慢,需求小幅增加。

华南市场:升。广东资金到位一般,仍以旧项目收尾为主,新项目多但实际进度缓慢;广西资金紧张,需求增幅收窄。

华中市场:升。湖北、湖南基建项目较多,进度尚可;河南下雪,项目进度缓慢,水泥需求暂未恢复。

西南市场:升。外发周边市场增多,部分重点工程资金下放,工程进度较好,大项目即将进入施工高峰。

三北市场:升。新项目较多,需求持续恢复。

总体来看,除华中、东北外,其余区域较上期均有增幅,需求持续回升,近期多地重点项目集中开工,基建继续发力,预计本周水泥出库量或继续上升。

评论区