- 企业

- 供应

- 求购

- 资讯

一、走势分析

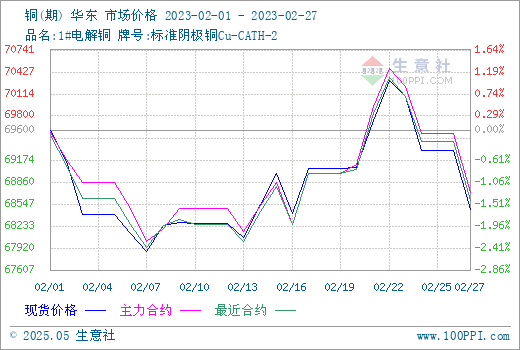

生意社监测数据显示,2月份铜价先跌后涨再下跌,月初铜价为69600元/吨,月末铜价下跌至68468.33元/吨,整体跌幅为1.63%,同比下跌3.75%。

据生意社期现图显示,2月份,铜期货价格大部分高于现货价格,主力合约是两个月后的预期价格。临近月末,主力基差变小,对于买入套期保值来说,是利好。

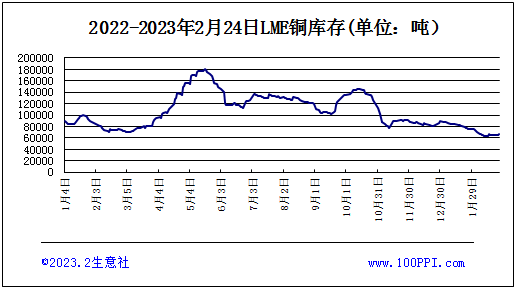

据LME库存显示,2月份LME铜库存整体偏低,2月下半月铜库存有所抬升。

宏观方面:海外方面,近期美国公布的1月经济和就业数据均好于预期,这表明通胀的顽固性,美联储官 员们的讲话也维系鹰派,市场对美联储加息有了重新认识,3月、5月和6月分别加息25个基点的概率大幅提升,相较于节前市场交易美联储加息放缓不同,当前已没有了更宽松的预期,但同样经济数据改善也令市场在美国经济软着陆及美联储鹰派政策之间摇摆;国内方面,1月金融数据超预期,提振市场情绪,但经济的修复力度仍有所前欠缺,市场也在期待更多的稳增长政策出台。

供应方面:铜精矿加工费继续下滑,冶炼收入减少。按照国统局数据,1月国内电解铜实际产量86.25万吨,环比下降2.58%,同比下降1.12%。1月份中国进口精炼铜达到24.312万吨,略高于2022年12月的23.88万吨,同比减少27.51%。1月份精炼铜出口为2.621万吨,高于2022年12月的2.549万吨和2022年11月的2.098万吨,但仍明显低于2022年5月份的10.24万吨高位。

需求方面:国内需求回暖程度略不及预期,精铜制杆企业开工率环比下滑,下游买盘表现相对谨慎。12月铜下游中,发电设备、彩电产量同比增长,汽车、冷柜、空调、家用冰箱、交流电动机产量同比下跌。1-12月累计产量增长的是发电设备、彩电、交流电动机、汽车、空调和家用洗衣机,累计产量下跌的是冷柜、家用冰箱。

综合以上情况看,国内经济修复上,强预期一定程度支撑铜2月份价格,但总体来看春节后下游加工企业已基本复工,但终端订单情况不佳,开始逐渐向加工端传导,并最终导致开工情况与去年同期相比有所下降。基于今年的内外经济环境,铜价不宜过度乐观,3月份铜价或维系高位震荡行情。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)。

评论区