- 企业

- 供应

- 求购

- 资讯

据生意社数据监测显示,截止2023月12月31日,我国国内30%品位磷矿石主流地区参考价在1056元/吨附近,与1月1日(磷矿石出厂价格参考690元/吨)相比,价格上涨366元/吨,涨幅53.04%。

2022年中国磷矿石市场行情迎来了继续大幅上涨的一年,自2022年一月起,国内中高端品位磷矿石市场价格开启稳步向上运行,2022年中国磷矿石市场供应端持续紧张,下游需求端表现也不俗的情况下,市场重心不断冲高,2022年磷矿石市场整体涨幅达53.04%。 下面分两个阶段具体分析磷矿石市场行情:

第一阶段(2022.01.01-2022.7.31)

2022年一月,春节前夕,多地矿企停工停采,场内磷矿石现货供应紧张,下游节前备货正常,一月国内磷矿石涨幅1.45%。二月春节过后,磷矿石市场供应继续偏紧,市场行情稳步上行,二月涨幅1.43%。三月、四月,终端下游磷肥市场逐步复苏,下游需求提振下,磷矿石行情涨幅逐步拉大,三、四月累计涨幅7.38%。

五、六月,下游磷肥市场迎来旺季,需求增加下,磷矿石场内供应更为紧张,现货流通少,业者惜售情绪浓烈,多家大厂停止货源外供,自用为主。供需双方面支撑下磷矿石行情开启宽幅上涨,30%品位磷矿石市场价格突破千元大关,两个月累计涨幅达36.43%。七月,国内磷矿石涨势放缓慢,下游磷肥市场需求转弱,但磷矿石供应端依旧紧张支撑市场重心继续小幅上行,七月磷矿石涨幅3.12%。

第二阶段(2022.08.01-2022.12.31)

八月中上旬,随着下游磷肥行情逐步转淡,磷矿石场内气氛受一定影响,业者心态一般,磷矿石市场虽续涨乏力,但受供应端持续紧张支撑,矿企多持稳报价为主。

自八月下旬开始,随着磷矿市场行情的持续走低,国内部分地区中高端品位磷矿石市场价格开始小幅下行,但受重于供应端始终供应偏紧,部分矿企执行预接订单,因此,整体来看,磷矿石市场行情整体降幅较缓,其中十一月份,受下游磷肥行情回暖支撑,磷矿石市场行情整体亦有小幅上调,从八月下旬至年底十二月中旬,国内中高端品位磷矿石(30%品位)降幅仅为4%,与年初相比整体涨幅仍超50%。截止12月31日,国内30%品位磷矿石市场价格参考1030-1080元/吨附近,具体价格与原矿石规格以及粉块比等因素也有所差距,具体需实单商谈。

2022年磷矿石行情影响因素主要有以下两方面

供应方面:

磷矿石作为不可再生资源,随着多年的不断开采,资源稀缺性近两年来更加凸显,国内中高端品位磷矿石越来越少,磷矿石的开发周期较长,加上近年来国家环保政策下,磷矿石开采难度加大,国内中高端品位磷矿石供应持续趋紧。

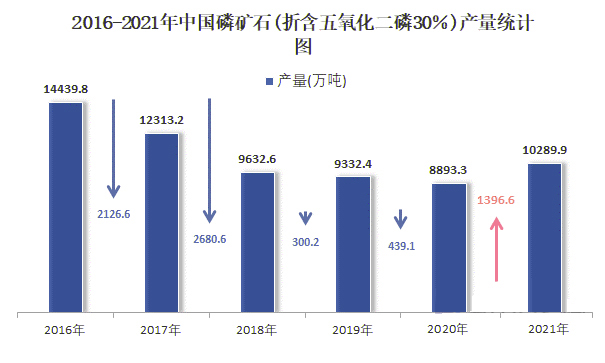

从2016年到2021年全国磷矿石产量的走势图可以看出,2016年到2020年我国磷矿石产量呈现连续下滑,从 2016 年的 14439 万吨逐年下降至2020年的8893 万吨,2021年磷矿石产量有所增长,2021 年磷矿石产量为 10289 万吨,较2020 年上涨约15.2%。

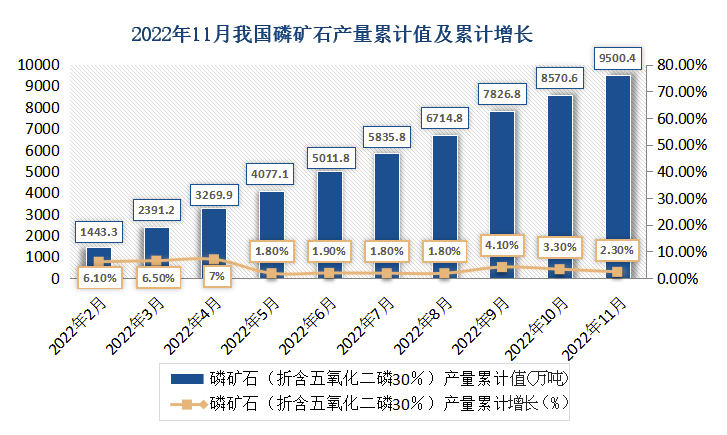

从2022年1到11月全国磷矿石产量图中可以看出2022年1月至11月全国磷矿石累计产量为9500.4万吨,同比增长2.3%。2021年至2022年全国磷矿石产量虽呈现上涨,但面对本年下游需求的旺盛发达,2022年全年磷矿石整体供应持续紧张。

需求方面::

近两年,磷矿石下游需求面更为广泛,包括农业化肥、精细化工,以及新能源电池的生产。随着磷资源累计耗用量不断提升,国内中高端品位磷矿石存量呈现逐年下降的态势。叠加农业、新能源汽车领域方面强劲的需求拉动,磷矿石市场预计将长期处于供不应求状态。因此,2022年,国内磷矿石行情大幅上涨主要来自供需双方面的共同支撑。

后市分析与2023年展望

2022年已经走过,2023年的春天整向我们走来,临近2023年春节年底,部分矿区停工停采,磷矿石场内供应依旧较紧,供需面变化不大,消息面较为静,预计2023年春节前期,国内磷矿石市场行情多将高位盘整运行为主。2023年春节后,市场下游需求支撑稳固情况下,磷矿石市场行情多将继续维持高位运行;未来国内磷矿石供应端整体多将继续呈现供应紧张的状态。

评论区