- 企业

- 供应

- 求购

- 资讯

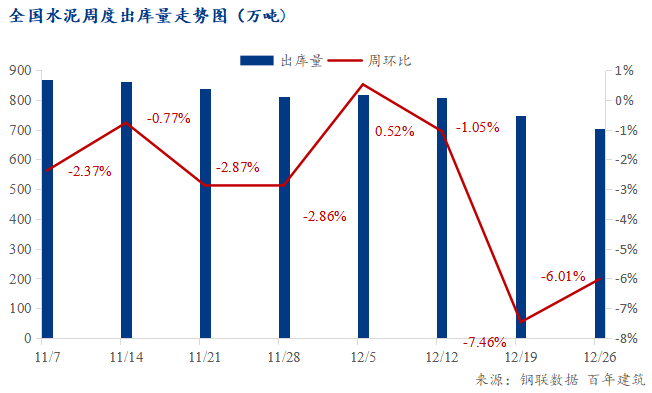

百年建筑调研全国250家水泥生产企业数据显示:12月20日-12月26日,水泥企业出库量703.15万吨,环比下降6.01%。放开三周,尽管部分人员已“阳康”返岗,但目前各地疫情新增感染人数日益俱增,尤其是南方地区,工地“减员”现象进一步突出,导致下游“雪上加霜”,基建、房建、民用需求继续回落。

【基建】——抢工项目“减速”,需求加速下降

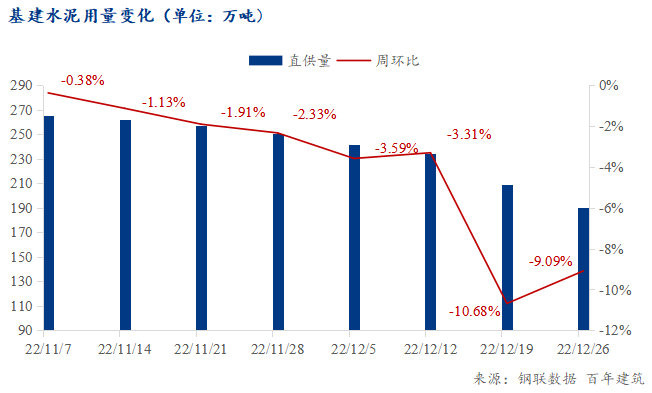

当期水泥直供量为190万吨,环比下降9.09%。气温下降,停工增多;新开工项目资金跟进不到位,实物量有限;人员感染后抢工项目“减速”,基建整体需求持续下降。

浙江某水泥企业:虽然多数重点工程进度一般,但个别仍有赶工现象,不过近期阳性人员增多,进度被迫减缓,水泥采购量也有所下降。

贵州某水泥企业:基建水泥用量环比下降2成,除了原本存在资金不足问题外,工地“减员”也是一大影响因素。

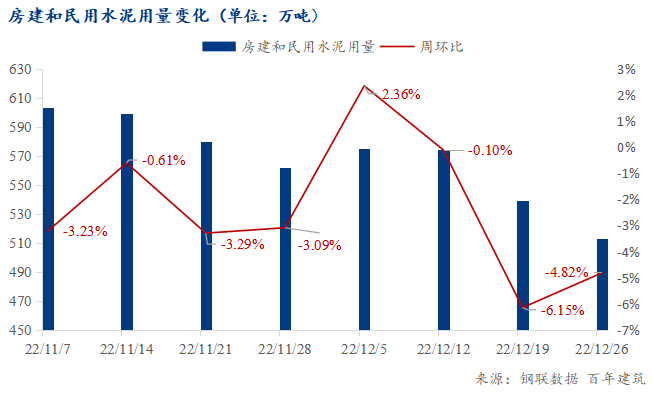

【房建】——资金矛盾突出,工地提前停工心态渐浓

房建需求降幅进一步扩大。临近年底,搅拌站、材料商加紧回款,但工程款支付不足,资金矛盾更加突出;加之阳性比例升高,材料需求量明显下降,工地提前停工心态渐浓。

湖南某施工企业:目前仅有部分市政项目在施工,工地阳性病例不断增加,整体进度有明显放缓。另外年底资金压力较大,停工时间可能要提前。

广西某水泥贸易商:业主方资金严重不足,由于供应商回款比例较差不得不减少或停止水泥供应,目前工作重心主要是收账。

【民用】——继续下降

民用工程处于收尾阶段,需求量较小,而近期阳性人员增加导致劳动力不足,工程暂时处于停工状态。

河南某水泥企业:环保管控3天,工程暂时停工。另外开始下雪,被感染的人员更多,水泥需求量也越来越少。

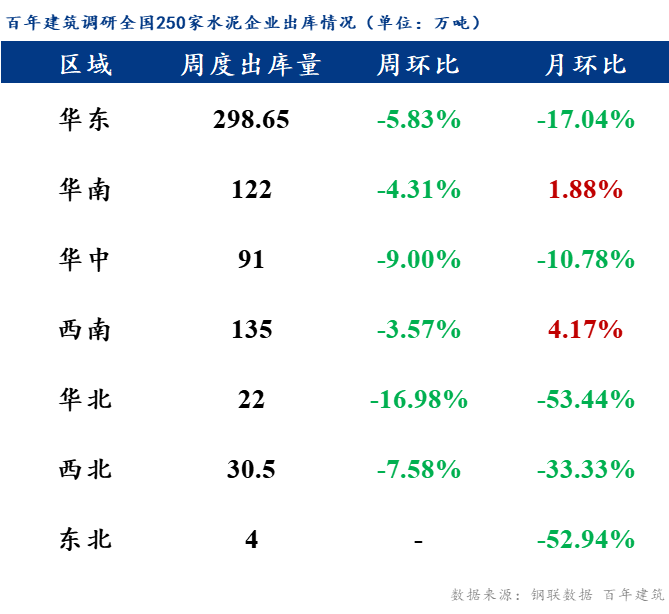

各区域水泥出库量变化情况:

东北持平,其他六大地区均环比下降。

华东市场:降。山东项目继续停工;其他地区房建工程陆续减量,加之感染人数较多,生产力下降,整体需求持续走弱。

华南市场:降。海南重大水利项目赶工,水泥需求继续提升;广东阳性病例增多,赶工条件不足,进度放缓;广西资金较差,材料商抛货回款,拿货积极性下降。

华中市场:降。环保管控、雨雪天气、阳性增多、工人返乡等影响,河南、湖南出库量减少;湖北本地需求收缩加之外发优势不足,出库量逐步下降。

西南市场:降。重庆降价抢量,出库量小有回升;云南下雨影响水泥发运,贵州、四川工地“减员”,影响进度,出库量继续下降。

三北市场:东北室外工地全部停工,华北、西北需求继续下滑。

总体来看,年末将至,多数在建项目也进入扫尾阶段,材料商重心转移至回款,市场需求持续下降。而阳性人员增多导致工地“减员”,进而引发“抢工难”、“提前停工”等情况,水泥需求“腹背受敌”。

下期预测

据调研,百年建筑预计下期全国水泥出库量为675.25万吨,环比下降3.96%。1月后返乡潮正式来临,工地加快收尾。

评论区