- 企业

- 供应

- 求购

- 资讯

近期,不少选择在双11储备家庭用纸的消费者发现,各种生活用纸在不知不觉中涨价了。

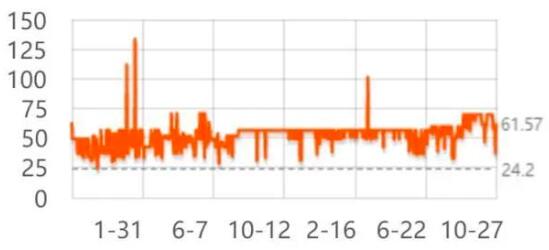

据比价网站数据显示,去年年底的某品牌“有芯卷纸4层27卷”售价(不参与活动)为49.9,截至10月27日其官方售价(不参与活动)为64.9元,涨价幅度达到30%!

(注:某品牌链接过去两年价格走势,部分超百元高价为多箱价格)

生活用纸原材料主要来自于纸浆。实际上,自去年“双11”开始,纸浆价格就正式开启了本轮的上涨。根据上期所纸浆期货价格的价格走势来看,纸浆期货主连上一阶段低点为2021年10月28日的4692元/吨,随后于11月中旬至今年5月间强势上涨,最高一度达到7490元/吨。

二季度以来,纸浆价格稍有回落,但随着三季度的上涨,目前价格仍在6700元/吨左右。过去一年间,纸浆期货的价格上涨近40%。

原材料端纸浆价格的上涨,将不仅仅影响居民的生活用纸,还有印刷书写纸、包装纸、纸箱板、新闻纸等多个方面。

俄罗斯能源制裁还有木材!产地需求大增限制供给

纸浆是以植物纤维为原料,经不同加工方法制得的纤维状物质。具体来说,我们生活用纸主要用的是纸浆总类中的原生木浆。一些稍贵的品牌会在详细介绍中写明“100%原生木浆”或是“100%进口原生木浆”。

由于我国森林覆盖率较低,且森林生产力低,使得木浆行业发展从根源上受到限制。因此,漂白硫酸盐针叶浆对中国市场来说,几乎全部需要进口,对外依存度接近100%。中国也是全球最大的纸浆进口国。

其中,加拿大是我国纸浆的主要进口国,2020年进口量达到224万吨,占比33%。其次为智利、美国和俄罗斯。

业内人士表示,本轮纸浆价格的上涨有三点驱动因素。一是在俄乌冲突影响了木材、能源供给。俄罗斯木材当前已失去国际认证,导致俄欧之间的木材贸易被完全封锁。俄、白、乌三国去年木材出口占全球木材贸易的25%以上。另外,能源价格及由此引发的其他原料价格暴涨,导致全球其他地区的纸浆、纸张制造商生产成本持续增加。其次是,俄乌冲突对全球商品运输都带来了挑战。食品能源挤占有限运输空间,海运物流陷入瓶颈也推高了运输成本。第三是海外需求端大幅增长。今年以来,拉丁美洲对于纸浆的需求大幅增长,但这一地区的纸浆生产商已没有额外能力接收新的订单,市场的需求早已超过企业的承受能力。

除此之外,今年以来人民币的持续贬值对于大量依赖进口的纸浆来说,无疑增加了成本。

南华期货研究所分析师戴一帆表示,2022年上半年,主要是受海外通胀及港口库存偏低,国外需求强劲等因素的影响,进口木浆外盘持续走高,中小上市纸企普遍遭遇净利同比大幅下滑,“增收不增利”成行业常态。

增收不增利多家纸企宣布涨价计划

今年的传统消费旺季“金九银十”并未出现理性的“金”和“银”,多个行业均显得成色不足。

今年以来,纸浆价格居于高位,但浆、纸上下游夹击挤压纸企利润空间。为了对冲成本压力,纸企纷纷涨价应对。自9月底起,就有多家纸企宣布了10月份的涨价计划。10月10日、11日,又有多地纸企宣布旗下原纸价格调涨,调涨幅度多在50元/吨,涉及白板纸、瓦楞纸等纸种。

随着这一轮涨价的到来,部分纸企从9月底至今已连续进行两轮涨价,累计涨幅达100元/吨甚至更高。但涨价的效果却不甚理想,面对上游原料纸浆持续高位,下游需求持续偏弱,纸企利润能够获得多大的改善仍未可知。

以居民生活用纸的龙头企业——维达国际发布的未经审核第三季度业绩来看,报告期内维达国际取得收益43.74亿港元,同比增加6.5%;实现净利7700万港元,同比下降78.2%。2022年前三季度维达国际实现收入140.55亿港元,同比增6.6%;实现净利润8.34亿港元,同比下滑46.7%。

维达国际的盈利大幅下滑,也使得公司跌跌不休的股价雪上加霜。10月25日,维达国际的股价更是一度跌至15.02港元,创下年内股价新低,较年内高位跌去超30%。

无独有偶,多家上市纸企也普遍存在增收不增利的情况。中顺洁柔三季报显示,前三季度实现营业收入61.14亿元,同比下降2.56%;归母净利润2.75亿元,同比下降43.33%。

国元证券分析认为,中顺洁柔受原材料价格上涨、市场竞争日益加剧、经济下行以及消费疲软等因素影响,生活用纸行业面临挑战,公司一方面通过提价策略应对原材料成本上涨压力,另一方面进行渠道和产品结构的调整,带来短期业绩阵痛。

行业数据也印证了纸企“增收不增利”。据统计,截至2021年,全国规模以上纸制品生产企业4278家,全国纸及纸板生产企业约2500家。根据今日(10月27日),国家统计局网站发布的《2022年1—9月份全国规模以上工业企业利润》看,造纸和纸制品业实现营业收入1.108万亿元,同比增长1.9%;利润总额374.4亿元,同比下降42%。

戴一帆认为,展望四季度,10月份生活用纸市场交投活跃度依旧较好,部分假期期间或短暂检修,供应提升有限,下游加工厂节前集中备货过程中,生活用纸市场仍存拉涨可能性。

面对持续高位的外盘报价以及人民币贬值的压力,纸浆从成本端短时间内较难看见大幅度的下调。目前需求不足仍是当前经济运行的核心问题。目前下半年行情拐点还不明显,供给端的扰动对商品市场的影响仍然存在,但预计影响力度不及上半年。预计今年四季度,考虑到国外宏观走弱概率增加,纸浆价格重心可能进一步下移。

评论区