- 企业

- 供应

- 求购

- 资讯

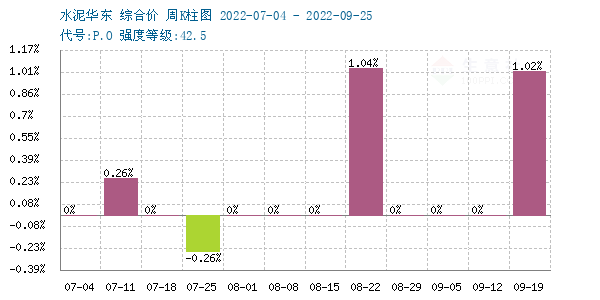

据生意社监测显示,9月份华东地区水泥行情上涨,月初价格为390.00元/吨,月末价格为398.00元/吨,上涨了2.05%,当前价格同比去年下跌了36.76%。

9月份天气情况好转,安徽、江苏等地开工率继续提升,整体需求呈上升趋势,华东地区水泥行情上涨。

浙江地区,为提升盈利,9月22日浙江杭州等地区部分水泥厂家各品种水泥价格上调,涨幅在20-30元/吨。

江苏地区,需求有所恢复,9月2日左右江苏镇江、扬州、连云港等地区水泥厂家高标水泥价格上调,涨幅在10-20元/吨。9月25日左右江苏连云港、盐城、淮安、扬州等地区水泥厂家各品种水泥价格上调,涨幅在20-30元/吨。

安徽地区,市场需求好转,9月2日左右安徽滁州地区主要水泥厂家高标泥价格上调,涨幅在20元/吨。9月22日左右安徽安庆地区主要水泥厂家各品种水泥价格上调,涨幅在10-30元/吨。

9月份,华东部分地区水泥价格上涨。从上图可以看出近三个月以来水泥行情震荡上涨,本月行情继续走高。主因天气情况好转,进入9月中下旬,水泥行业已经步入传统旺季,部分地区错峰停窑,需求较前期略有回暖,水泥库存稳步下滑,出货量较前期有所上升,企业调价意愿强烈,主导水泥行情走高。2022年1-8月,全国水泥产量13.55亿吨,同比下降14.2%。8月全国水泥产量1.88亿吨,同比下降13.1%。目前福建省内一些熟料生产线企业计划10月起执行错峰停窑10天,水泥产量下降有望带动水泥行情上行。

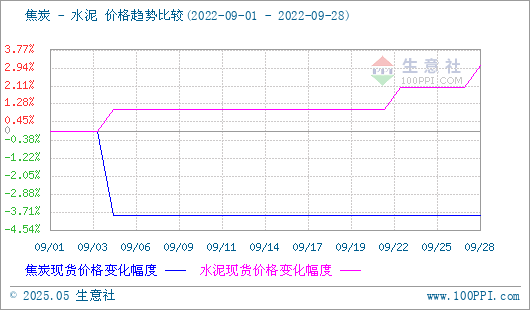

2022年9月焦炭市场历经一轮提降,截止发稿山西地区准一级冶金焦价格在2500元/吨,月初价格在2600元/吨,月度跌3.85%。焦炭市场本月初期受下游钢材市场表现不佳,钢厂利润整体偏低对焦炭采购积极性下滑以及同时期期货盘面走低,贸易市场拿货积极性不高双重影响下,首轮提降落地,本轮降100-110元/吨。随后有钢厂开启第二轮提降,但焦炭市场尚有原料支撑,二轮提降在焦化企业挺价心态下并未落地,焦炭市场一直保持稳中偏弱运行。9月下旬随着焦煤价格不断走高且下游钢厂有节前补库需求,焦炭市场开始回暖,有部分焦化企业开启首轮提涨100-110元/吨。但同时期下游钢厂的盈利未见明显好转,对焦炭保持按需采购为主,缺少需求支撑下首轮提涨未能落地。综合来看,目前随着焦煤价格走高焦化企业的成本不断上涨,部分焦化企业开始亏损。而近期钢厂盈利情况有了一定好转,整体市场震荡上行。目前焦钢博弈心态较强,后市方面预计焦炭价格仍将保持稳中偏强运行为主,重点关注下游成材销售情况以及焦煤市场走势对焦炭价格的影响。

下游:1—8月份,全国房地产开发投资88454亿元,同比增长4.6%, 增速比1—7月份提高1.2个百分点。其中,住宅投资65454亿元,增长5.3%,增速提高1.2个百分点。1—8月份,房地产开发企业房屋施工面积839734万平方米,同比增长3.3%,增速比1—7月份提高0.3个百分点。其中,住宅施工面积592216万平方米,增长4.3%。房屋新开工面积139917万平方米,下降3.6%,降幅收窄0.9个百分点。其中,住宅新开工面积102486万平方米,下降4.3%。房屋竣工面积37107万平方米,下降10.8%,降幅收窄0.1个百分点。其中,住宅竣工面积26498万平方米,下降9.7%。

据生意社预计,目前原材料价格不断上调,水泥企业生产成本上升,加上市场需求较前期有所回升,故生意社水泥产品分析师认为,短时间内,水泥市场行情以上涨为主。

评论区