- 企业

- 供应

- 求购

- 资讯

上周浮法玻璃市场偏稳运行,少数零星调整,整体运行偏弱,交投一般。上周内市场消化中下游库存为主,浮法厂出货均有不同程度放缓,部分区域产销率偏低。当前下游加工厂仍持有一定货源,订单改善较为缓慢,预计本周市场仍将消化社会库存为主,行情预期平稳。

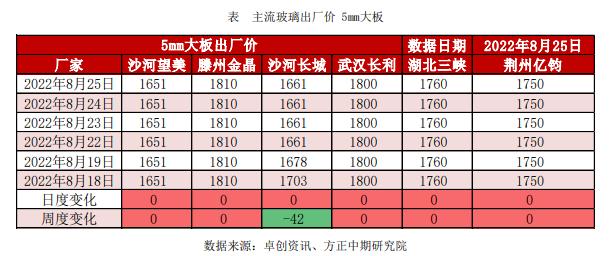

玻璃价格

生产线动态

截至上周四,全国浮法玻璃生产线共计304条,在产258条,日熔量共计171340吨,较前一周下降1500吨。

贵州省凯里市凯荣玻璃有限公司 500T/D 浮法一线原产普白,8 月 22 日放水冷修。

湖北明弘玻璃有限公司 1000T/D 浮法二线原产普白,8 月 23 日放水 冷修。

信义玻璃(江苏)有限公司 580T/D 浮法二线原产普白,8 月 23 日投料改超白。

库存方面

上周国内浮法玻璃市场需求表现一般,下游新单暂无明显增加。当前下游加工厂新单增加有限,多数维持按需采购原片,消化社会库存为主。局部地区加工厂受高温等特殊因素影响开工阶段性下滑,预期本周将有所恢复。

玻璃生产企业库存连续三周去化后上周有所回升。截至8月25日,重点监测省份生产企业库存总量为6186万重量箱,较上一周库存增加182万重量箱,增幅3.03%,库存天数约31.13天,较上周增加1.22天。在连续多日的产销率偏弱后,生产企业库存增加符合市场预期。

市场分析

周内华北库存变化不大,厂家出货存差异,沙河区域小板产销尚可,大板一般,厂家库存约 592 万重量箱,贸易商部分货源处理,库存继续削减,受疫情影响;

华东上周多数厂产销 5-8 成不等,厂库小幅增加,局部个别厂产量略有缩减,库存增速尚不明显;

华中交投较前期转淡,部分厂家产销降至 5-6 成,库存呈现增加趋势,部分增幅明显;

华南企业整体出货速率继续下降,大厂出货有一定压力,供应端预增压力较大;

西南川渝地区受下游开 工偏低影响,企业出货不佳,关注下游开工恢复情况;

西北主要市场个别企业价格存优势, 周内个别产线改产产业玻璃,整体库存略降;

东北产销尚可,受益于周初出货,部分库存略降。

卓创资讯认为,部分前期点火产线即将引板,局部供应压力预期增加,加上终端订单情况没有显著增加,浮法厂库存预期仍有上升趋势,关注下游刚需订单变化。

评论区