- 企业

- 供应

- 求购

- 资讯

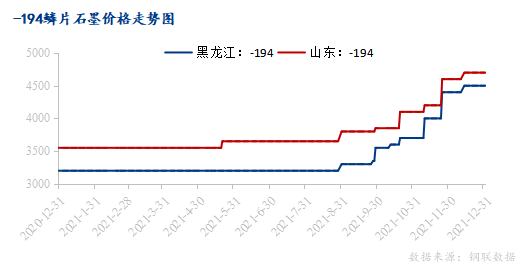

回顾:今年国内鳞片石墨价格偏强运行,截止年底,山东地区-195鳞片石墨主流报价为5100元/吨,-194鳞片石墨主流报价为4700元/吨,-190鳞片石墨主流报价为3800元/吨;黑龙江地区-195鳞片石墨主流报价为4900元/吨,-194鳞片石墨主流报价为4500元/吨,-190鳞片石墨主流报价为3600元/吨,以上为出厂含税价格。较去年同期相比,-194鳞片石墨价格上涨约1300元/吨,同比涨幅在40.62%。下面为大家从多角度分析今年鳞片石墨情况。

一.政策方面

4月,发改委、工信部公告称,将于2021年组织开展全国范围的钢铁去产能“回头看”检查以及粗钢产量压减工作,引导钢铁企业摒弃以量取胜的粗放发展方式,下游耐材行业需求进一步受到压缩。

7月,应对秋冬季大气污染,山东省开始严格“两高”项目源头防控,所有新、改、扩“两高”项目,必须坚决实行产能、煤炭、能源、碳排放、污染物排放等五个减量替代,对不符合要求的项目一律不批。

10月11日辽宁省工信厅发布通告,根据电力供需平衡预测,该省最大电力缺口为474万千瓦,依据国家发改委《有序用电管理办法》,为严重缺电II级橙色预警。

二、成本方面

自今年8月以来煤炭涨幅已超过70%,烘干鳞片石墨所需要用到煤炭,其消耗的成本上涨。再加上10月国内用电受限,山东部分地区对企业实行限时供电,造成部分厂家生产不足。导致今年下半年来鳞片石墨生产成本涨幅较大,一定程度上支撑了鳞片石墨价格高位运行。

三、需求方面

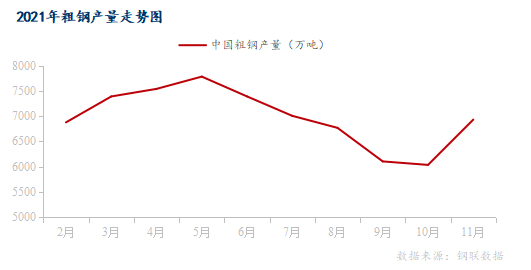

本年整体耐材市场需求表现一般。从统计数来看,11月全国粗钢产量6931万吨,日均产量240.88万吨,环比上涨14.8万吨,年同比比下降22.0%。随着国内钢铁行业生铁粗钢产能的压减,和双碳目标的实现,粗钢产量未来将只减不增。

展望

一、供应方面

在高成本和环保双重制约下,山东地区天然石墨矿开采受阻。另外就目前全球疫情来看,国外鳞片石墨开工率将持续低位,后期鳞片石墨进口量仍然难以提升,石墨将回归顺差格局。但随着耐材行业受钢厂终端减产局面影响,预计明年耐材用鳞片石墨整体消耗量或将持续减少。

二、需求方面

短期内受宏观因素影响,我国的生铁、粗钢产量难以出现大幅反弹,对耐材需求总量也基本维持现状,处于相对稳定的态势。但随着科技技术的发展,新能源、核工业、电子信息等新兴产业对石墨的需求量或将持续增涨,所以鳞片石墨的整体需求依然有保障。

三、环保方面

随着近几年的国家对矿山整治,对石墨矿的开采愈加规范合理。而日常的生产所需要的环保设施也趋于完善,后期设备整改及消耗的成本有限,但由于全球对大气污染问题越发重视,预计接下来鳞片石墨运输成本或持续上涨。

总结

综上所述,2021年鳞片石墨价格已处高位盘整态势,下游终端易受采暖季、临时性限产政策等影响,需求偏弱表现;但随着矿山整合与环保等问题影响,鳞片石墨生产成本有所上调。加之石墨矿石属于非再生类矿产资源,为之后的鳞片石墨价格走势提供了重要支撑。

评论区