- 企业

- 供应

- 求购

- 资讯

一.价格走势图

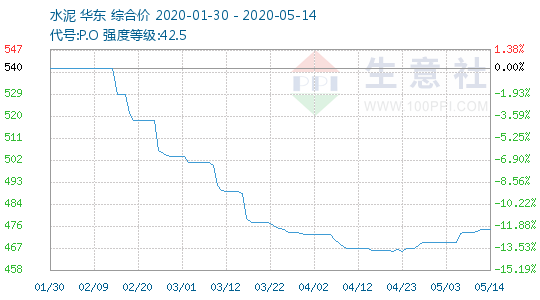

据生意社监测显示,近段时间,水泥发货率较高,前期库存消化理想,水泥市场需求进一步上升,水泥价格持续上涨,6日华东地区水泥价格为469.40元/吨,14日价格为474.80元/吨,涨幅为1.15%,当前价格同比去年下跌了1.98%。

二.行情分析

产品:

水泥价格进入5月后,部分省份水泥、混凝土需求渐好,水泥价格持续上涨。

分地区来说,江苏地区,厂家出货销量走高。5月8-9日,江苏苏州、常州等地区主要企业通知地标水泥价格上调,涨幅在20-30元/吨。5月11日,江苏南通、扬州、泰州等地区主要企业通知水泥价格上调,涨幅在20元/吨。

安徽地区,市场需求较好,5月10日,安徽合肥地区部分粉磨企业通知低标水泥价格上调,涨幅在20元/吨。

山东地区,市场需求好转,5月7-9日,山东济宁地区主要企业通知高标水泥价格上调,涨幅在30元/吨。

上海地区,受周边江浙地区水泥价格上涨带动,5月2日,上海地区部分企业通知高标水泥价格上调,涨幅在20元/吨。

5月份,各地正在加快推进重大项目的建设,在4月底,前期被积压的水泥需求集中释放,水泥库存基本被消化,近期水泥需求向好,水泥企业出货率提升,水泥库存下降较快,水泥价格持续上涨。

产业链:上游:近期国内焦炭市场价格暂稳,目前焦化企业库存较低,近期环保压力较小,开工率较前期小幅升高,焦炭产量稳定,下游需求较稳定,多数按需采购。高速公路恢复收费后会对焦炭市场有一定的成本支撑,但目前整个产业链处在较为平衡的状态,后续还是要关注钢厂库存情况。下游:1—3月份,全国房地产开发投资21963亿元,同比下降7.7%,降幅比1—2月份收窄8.6个百分点。其中,住宅投资16015亿元,下降7.2%,降幅收窄8.8个百分点。房地产开发企业房屋施工面积717886万平方米,同比增长2.6%,增速比1—2月份回落0.3个百分点。其中,住宅施工面积504616万平方米,增长4.1%。房屋新开工面积28203万平方米,下降27.2%,降幅收窄17.7个百分点。其中,住宅新开工面积20799万平方米,下降26.9%。房屋竣工面积15557万平方米,下降15.8%,降幅收窄7.1个百分点。其中,住宅竣工面积10928万平方米,下降16.2%。

三.后市预测

据生意社预计,近期华东地区水泥行情持续上涨,5月水泥旺季已经来临,随着基建项目开工,库存继续减少,水泥需求进一步上升,故生意社水泥产品分析师认为,短时间内,水泥市场行情以盘整向上为主。

评论区